Hem » Studier » Paradoxen: När alla blir bättre blir tur viktigare

Färdighetsparadoxen:

När alla blir bättre blir tur avgörande

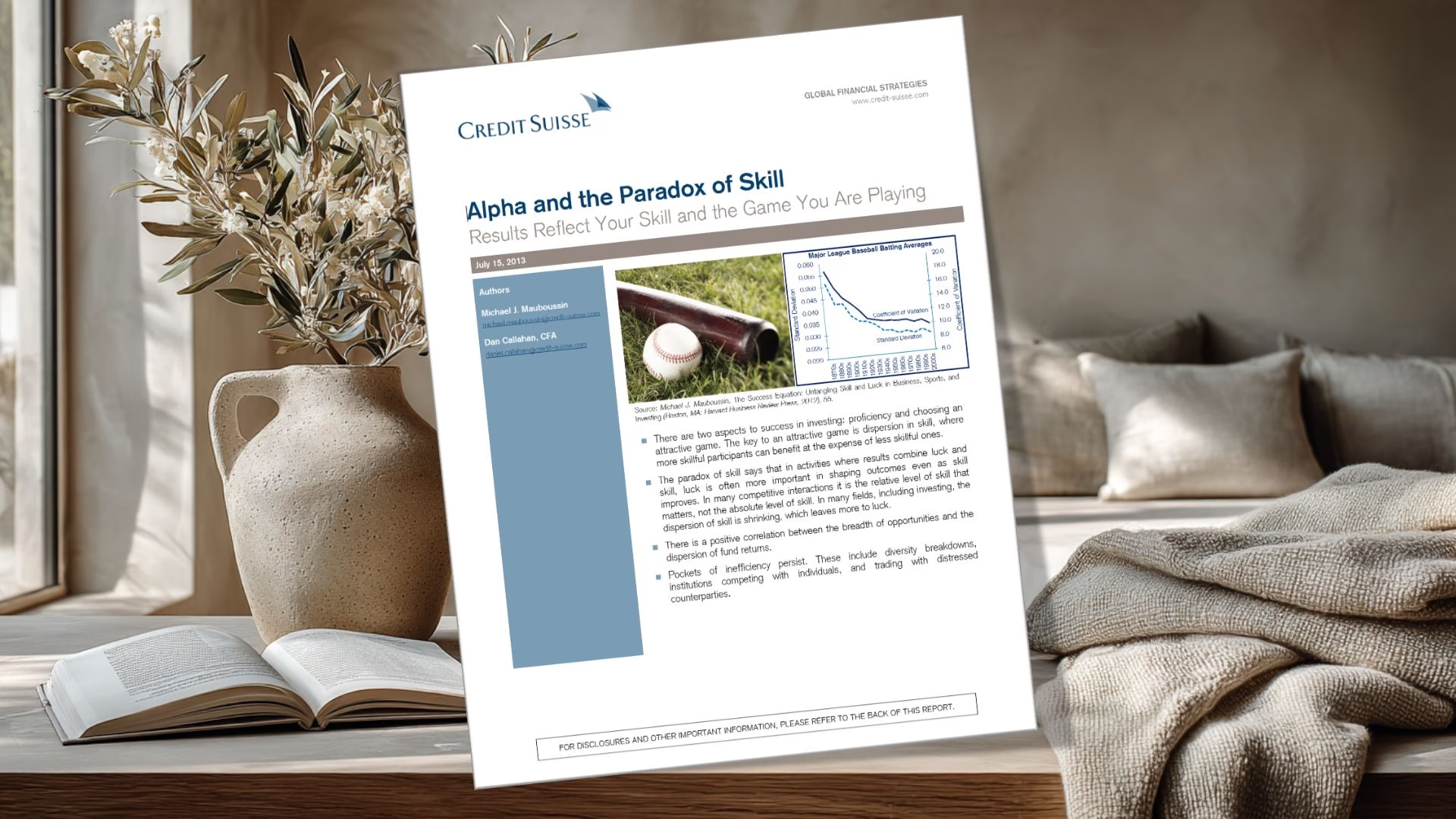

En av de stora anledningarna till att det är svårare att slå index idax (Mauboussin, 2013)

Många av våra största misstag – i investeringar, karriär och företagande – bottnar i en enkel men kraftfull missuppfattning: vi överskattar skicklighet och underskattar tur. När något går bra vill vi gärna tro att det beror på kompetens, strategi eller hårt arbete – men ofta var det bara en lycklig slump. Ju mer skickliga och jämnbra aktörer blir, desto större roll får turen i att avgöra vem som vinner. Det gör investeringar till ett område där det är särskilt svårt – och särskilt viktigt – att skilja mellan en bra process och ett bra utfall.

Att ju skickligare alla blir, desto viktigare blir tur förklarar t.ex. varför standardavvikelsen för fondavkastning sjunkit över fem decennier. Inte för att fondförvaltare blivit sämre, tvärtom. De har alla blivit bättre, men genom att man bara kan tjäna överavkastning mot index genom att tjäna på något som någon annan förlorar har den relativa skillnaden mellan de som är sämst och de som är bäst blivit mycket mindre. Varje gång någon väljer en indexfond, så minskar den dessutom ytterligare.

Det här är också en stor anledning till att jag argumenterar för att man som småsparare många gånger INTE får betalt för att ”lägga ner tid och läsa på”. Det krävs en så oerhörd stor skicklighet (tänkt doktorsgrad) för att ens komma till samma nivå som alla andra att det inte är värt det – särskilt när jag kan få en tillräckligt bra (och bättre än 9 av 10 proffs) avkastning utan att lägga ned någon tid alls eller ha någon skicklighet alls.

OBS! Notera att många av sammanfattningarna nedan kommer från Mauboussins bok ”The Success Equation” och avsnittet vi gjorde om den. Det här är ett av de koncept jag upplever att flest sparare missar.

Innehållsförteckning

- Sammanfattning, guldkorn och citat

- Därför är denna forskning viktig

- Med Michael Mauboussin

- Så gjordes forskningen

- Basebollmysteriet som startade allt

- Skillnadens paradox förklarad

- Dramatisk förändring över tid

- Varför nästan alla misslyckas

- Institutioner slår privatpersoner

- Closet indexing-trenden

- De tre områden där alpha finns kvar

- Berk-Green-modellen

- Konsekvenser för ditt sparande

- Burkmodellen förklarar paradoxen

- Det enklaste testet för skicklighet

- Affärsvärlden: relativ position avgör

- Kvalitetsgapet krymper överallt

- Investeringar: slumpvandring på grund av skicklighet

- Blackjack-exemplet om process

- Bra process > Bra utfall

- Skillnaden mellan färdighet och tur

- Hur kan jag avgöra om en aktivitet domineras av färdighet eller tur?

- Färdighet-tur-kontinuumet

- Varför vi misslyckas med att skilja dem åt

- Varför vi blir lurade av framgång

- De tre typerna av information för förutsägelser

- När återgång till medelvärdet slår till

- Hur underdog vinner mot favoriten

- Investeringsparadoxen förklarad

- Tio regler för bättre gissningar

- Sammanfattning av Färdighetsparadoxen

- Vanliga frågor

- Communityns tankar, tips och inspel

- Relaterade sidor och annat kul

- Senaste nytt på RikaTillsammans

Denna sida uppdaterades 3 månader sedan (2025-07-31) av Jan Bolmeson.

Sammanfattning och guldkorn

Det viktigaste att veta. Swipa för att se fler.

Därför är denna forskning viktig

Credit Suisse-forskarna förklarar varför aktiva fonder har så svårt att slå index - och det handlar inte om brist på talang. Tvärtom visar de att ju skickligare alla blir, desto viktigare blir turen. Detta revolutionerar synen på aktiv förvaltning och hjälper dig förstå varför indexfonder ofta vinner. Forskningen ger konkreta svar på en av investeringsvärldens största gåtor.

Med Michael Mauboussin

Som investeringsstrateg och professor vid Columbia Business School har Mauboussin studerat sambandet mellan skicklighet och tur i decennier. Hans forskning utmanar konventionell visdom och visar att våra intuitiva antaganden om förbättring ofta är felaktiga.

Så gjordes forskningen

Forskarna analyserade fem decennier av fonddata och använde statistiska modeller för att dela upp resultat i skicklighet och tur. De studerade även andra områden som baseball för att bekräfta mönstret. Metoderna är robusta och bygger på etablerad finansteori.

Basebollmysteriet som startade allt

Ingen har slagit över .400 sedan Ted Williams 1941. Biologen Stephen Jay Gould löste mysteriet: det handlar inte om sämre spelare utan om minskad variation. När alla blir bättre krymper avståndet mellan bäst och genomsnitt.

Skillnadens paradox förklarad

När alla investerare förbättras samtidigt minskar den relativa skillnaden mellan dem. Resultatet blir att slumpen får större påverkan även om den absoluta skickligheten ökar. Det är samma anledning till att ingen baseballspelare slagit över 0,400 sedan 1941.

Dramatisk förändring över tid

Standardavvikelsen för amerikanska storbolagsfonder sjunkit från över 16% på 1960-talet till cirka 7% idag. Detta är en halvering av spridningen, vilket visar hur marknaderna blivit mer effektiva och konkurrensen hårdare.

Varför nästan alla misslyckas

Studier visar att 92% av variationen i årlig fondavkastning kan förklaras av slumpen. När skicklighetsspridningen minskar blir det statistiskt omöjligt för de flesta att konsekvent överträffa marknaden - även om de är duktiga.

Institutioner slår privatpersoner

Taiwan-studien visade att institutioner tjänade 1,5 procentenheter mer årligen än privatpersoner. Skillnaden beror på bättre analys av information och mindre känslostyrda beslut, särskilt vid marknadsextremer.

Closet indexing-trenden

Andelen 'dold indexering' ökat från mindre än 2% år 1980 till över 30% idag. Förvaltare hugging sina jämförelseindex allt närmare, vilket gör det svårare att skapa överavkastning.

De tre områden där alpha finns kvar

Forskarna identifierar diversitetsbrott (bubblor), institutioner vs privatpersoner (tillväxtmarknader), och nödställd handel (spin-offs, likvidationer). Här finns fortfarande möjligheter för skickliga förvaltare att skapa värde.

Berk-Green-modellen

Modellen förklarar varför aktiv förvaltning fortfarande finns trots svårigheterna. Skickliga förvaltare får mer kapital tills förväntad avkastning sjunker till marknadsnivå. Peter Lynch är perfekta exemplet.

Konsekvenser för ditt sparande

Förstå att de flesta aktiva fonder kommer underprestera index över tid - inte för att förvaltarna är inkompetenta, utan för att konkurrensen blivit så hård att tur ofta avgör. Välj därför fonder baserat på spelplan, inte bara historisk avkastning.

Burkmodellen förklarar paradoxen

Tänk dig två burkar - en för skicklighet, en för tur. Varje innehåller kort med nummer som bildar en klockkurva. När skicklighetskurvan blir smalare (mindre standardavvikelse) medan turkurvan förblir oförändrad, får tur större inflytande på resultatet.

Det enklaste testet för skicklighet

Fråga dig: kan du förlora med flit? I skicklighetsspel som schack kan du medvetet förlora, men i roulette eller lotteri kan du inte förlora avsiktligt. Detta enkla test avslöjar omedelbart om en aktivitet kräver skicklighet eller bara handlar om tur.

Affärsvärlden: relativ position avgör

En detaljhandlare förbättrade lageromsättningen från 3.4 till 4.6 gånger. Problemet? Konkurrenten gick från 5.1 till 8.1. Trots absolut förbättring försvagades den relativa positionen - en klassisk demonstration av paradoxen.

Kvalitetsgapet krymper överallt

Forskning visar att kvalitetsvariationen i konsumentprodukter minskat över tid. När alla produkter blir bättre spelar andra faktorer som bekvämlighet och service större roll - vilket ökar turens inflytande.

Investeringar: slumpvandring på grund av skicklighet

Marknaden är effektiv just för att investerare är så skickliga. Information sprids snabbt, teknologin är kraftfull, och de smartaste hjärnorna dras till branschen. Resultatet? Priser följer en slumpvandring eftersom all känd information redan är inprisad.

Blackjack-exemplet om process

Med 17 ska du stanna enligt grundstrategi. Om du tar kort och får en 4:a vinner du handen trots dålig process. Resultatet avslöjade inte spelarens skicklighet - bara processen gjorde det.

Bra process > Bra utfall

En beslutsprocess ska utvärderas på hur genomtänkt den är – inte på resultatet. Ett bra beslut kan ge ett dåligt utfall och tvärtom, särskilt i turberoende områden som börsen.

Skillnaden mellan färdighet och tur

Färdighet är förmågan att använda kunskap effektivt i utförande eller prestation, medan tur är slumpmässiga händelser som påverkar utfallet. Färdighet kan utvecklas genom träning och är under din kontroll, medan tur är oförutsägbart och utanför din kontroll. De flesta verkliga situationer kombinerar båda.

Hur kan jag avgöra om en aktivitet domineras av färdighet eller tur?

Ställ tre frågor: Kan du enkelt identifiera orsak och verkan? Hur snabbt återgår resultaten till medelvärdet? Kan experter göra träffsäkra förutsägelser? Om svaren är ja, handlar det mer om färdighet. Om nej, spelar turen större roll.

Färdighet-tur-kontinuumet

Det är en skala från ren tur (som lotteri) till ren färdighet (som springa). De flesta aktiviteter ligger någonstans i mitten. Att förstå var en aktivitet befinner sig hjälper dig att välja rätt strategi - deliberate practice för färdighetsaktiviteter, processfokus för turbaserade aktiviteter.

Varför vi misslyckas med att skilja dem åt

Våra hjärnor är designade för att hitta orsak-verkan-samband även där de inte finns. Vi skapar berättelser som förklarar varför saker hände, men dessa berättelser underskattar systematiskt turets roll och överskattar färdighetens betydelse.

Varför vi blir lurade av framgång

Vår hjärna skapar automatiskt berättelser som förklarar varför saker hände, även när det bara var tur. Vi ser en framgångsrik investerare och antar att det var skicklighet, inte tänkande på alla de skickliga investerare som hade otur och förlorade.

De tre typerna av information för förutsägelser

Enligt Nobelpristagaren Daniel Kahneman behöver du: grundfrekvensen (vad som vanligtvis händer), specifik information om fallet, och förväntad noggrannhet. Vi fokuserar för mycket på specifika exempel och för lite på vad som brukar hända.

När återgång till medelvärdet slår till

Extrema resultat följs nästan alltid av mer genomsnittliga resultat. En elev som får 95% på ett prov kommer sannolikt få lägre nästa gång - inte för att han blivit sämre, utan för att turen inte håller i sig. Vi glömmer detta när vi bedömer prestationer.

Hur underdog vinner mot favoriten

Om du är svagare: komplicera spelet genom att lägga till fler 'slagfält'. Om du är starkare: förenkla för att lita på din skicklighet. David besegrade Goliat genom att vägra slåss på jättens villkor - han ändrade spelreglerna.

Investeringsparadoxen förklarad

De flesta fondförvaltare slår marknaden före avgifter, men förlorar efter avgifter. Bara en liten procent har tillräcklig skicklighet för att kompensera kostnaderna. Kortsiktiga resultat säger nästan inget om förvaltarens skicklighet - bara om deras tur.

Tio regler för bättre gissningar

Förstå var du befinner dig på tur-skicklighetskontinuumet. Testa alltid mot en nollhypotes. Fokusera på process när tur dominerar. Använd checklister för blandade uppgifter. Planera för strategiska interaktioner. Utveckla användbara statistik. Acceptera dina begränsningar.

"När skicklighet förbättras blir tur viktigare, inte mindre viktig"

"Att börsen beter sig slumpmässigt är en följd av investerarna är kollektivt skickliga."

"Att bli bättre i absolut mening spelar ingen roll om det konkurrenterna också blir bättre och vinnaren väljs på relativ skicklighet (som t.ex. sparande på börsen)."

"Det är lätt att förväxla tur med skicklighet, särskilt om man fokuserar på kortsiktiga resultat. En lyckad investering kan bero mer på gynnsamma marknadsrörelser än på god analys. Detta gör det svårt att utvärdera skicklighet i realtid."

"Hög avkastning ett år ökar sannolikheten för en lägre avkastning nästa – inte nödvändigtvis för att investeraren blivit sämre, utan för att turen jämnar ut sig över tid. Därför bör man vara försiktig med att extrapolera framtida resultat från kortsiktig framgång."

"En sund investeringsprocess är det viktigaste verktyget för att hantera osäkerhet. Resultat kan ljuga – men en robust metodik, som bygger på långsiktighet och diversifiering, är det bästa skyddet mot slumpens nycker."

"I mycket professionella marknader, där alla är skickliga (t.ex. hedgefonder, institutionella investerare), tenderar skillnaderna i resultat att bero mer på tur än på skicklighet. Detta gör det svårt att slå index – även för proffs."

"Investerare dras till berättelser som ger mening åt utfallet – ofta i efterhand. Men marknader är komplexa och ofta slumpmässiga. Att förstå detta skyddar mot övertro på förklaringar som egentligen är efterhandskonstruktioner."

"För att avgöra om en investeringsstrategi är bra krävs en bedömning av både processen och hur mycket av resultatet som kan förklaras av tur. Detta kräver tålamod, data – och ödmjukhet inför slumpen."

"I konkurrensutsatta områden – som investeringar eller elitidrott – minskar variationen i skicklighet. Därför blir tur en viktigare faktor i vem som vinner."

"Människan är psykologiskt benägen att tolka utfall som resultat av skicklighet – särskilt när det går bra. Detta leder till felbedömningar och överdrivet självförtroende"

"En beslutsprocess ska utvärderas på hur genomtänkt den är – inte på resultatet. Ett bra beslut kan ge ett dåligt utfall och tvärtom, särskilt i turberoende områden som börsen."

"Extrema resultat (både bra och dåliga) tenderar att normaliseras över tid. Ju mer tur i en aktivitet, desto snabbare och kraftigare återgång till medelvärdet."

"Ju mer tur som påverkar ett utfall, desto större provstorlek krävs för att kunna bedöma om något faktiskt är skickligt. Detta gäller särskilt investeringar och företagsresultat."

"De flesta business- och framgångsböcker är efterhandskonstruktioner"

"Standardavvikelsen för fondavkastning sjunkit från 16% till 7% på 50 år"

"När alla blir skickligare blir tur viktigare än talang"

"92% av variationen i årlig fondavkastning beror på slumpen"

"Institutioner tjänar 1,5% mer än privatpersoner i Taiwan-studien"

"Ibland viktigare att välja rätt spel än att spela bra"

"Closet indexing ökat från 2% till över 30% av förvaltade medel"

Därför är denna forskning viktig

Credit Suisse-forskarna förklarar varför aktiva fonder har så svårt att slå index - och det handlar inte om brist på talang. Tvärtom visar de att ju skickligare alla blir, desto viktigare blir turen. Detta revolutionerar synen på aktiv förvaltning och hjälper dig förstå varför indexfonder ofta vinner. Forskningen ger konkreta svar på en av investeringsvärldens största gåtor.

Med Michael Mauboussin

Som investeringsstrateg och professor vid Columbia Business School har Mauboussin studerat sambandet mellan skicklighet och tur i decennier. Hans forskning utmanar konventionell visdom och visar att våra intuitiva antaganden om förbättring ofta är felaktiga.

Så gjordes forskningen

Forskarna analyserade fem decennier av fonddata och använde statistiska modeller för att dela upp resultat i skicklighet och tur. De studerade även andra områden som baseball för att bekräfta mönstret. Metoderna är robusta och bygger på etablerad finansteori.

Basebollmysteriet som startade allt

Ingen har slagit över .400 sedan Ted Williams 1941. Biologen Stephen Jay Gould löste mysteriet: det handlar inte om sämre spelare utan om minskad variation. När alla blir bättre krymper avståndet mellan bäst och genomsnitt.

Skillnadens paradox förklarad

När alla investerare förbättras samtidigt minskar den relativa skillnaden mellan dem. Resultatet blir att slumpen får större påverkan även om den absoluta skickligheten ökar. Det är samma anledning till att ingen baseballspelare slagit över 0,400 sedan 1941.

Dramatisk förändring över tid

Standardavvikelsen för amerikanska storbolagsfonder sjunkit från över 16% på 1960-talet till cirka 7% idag. Detta är en halvering av spridningen, vilket visar hur marknaderna blivit mer effektiva och konkurrensen hårdare.

Varför nästan alla misslyckas

Studier visar att 92% av variationen i årlig fondavkastning kan förklaras av slumpen. När skicklighetsspridningen minskar blir det statistiskt omöjligt för de flesta att konsekvent överträffa marknaden - även om de är duktiga.

Institutioner slår privatpersoner

Taiwan-studien visade att institutioner tjänade 1,5 procentenheter mer årligen än privatpersoner. Skillnaden beror på bättre analys av information och mindre känslostyrda beslut, särskilt vid marknadsextremer.

Closet indexing-trenden

Andelen 'dold indexering' ökat från mindre än 2% år 1980 till över 30% idag. Förvaltare hugging sina jämförelseindex allt närmare, vilket gör det svårare att skapa överavkastning.

De tre områden där alpha finns kvar

Forskarna identifierar diversitetsbrott (bubblor), institutioner vs privatpersoner (tillväxtmarknader), och nödställd handel (spin-offs, likvidationer). Här finns fortfarande möjligheter för skickliga förvaltare att skapa värde.

Berk-Green-modellen

Modellen förklarar varför aktiv förvaltning fortfarande finns trots svårigheterna. Skickliga förvaltare får mer kapital tills förväntad avkastning sjunker till marknadsnivå. Peter Lynch är perfekta exemplet.

Konsekvenser för ditt sparande

Förstå att de flesta aktiva fonder kommer underprestera index över tid - inte för att förvaltarna är inkompetenta, utan för att konkurrensen blivit så hård att tur ofta avgör. Välj därför fonder baserat på spelplan, inte bara historisk avkastning.

Burkmodellen förklarar paradoxen

Tänk dig två burkar - en för skicklighet, en för tur. Varje innehåller kort med nummer som bildar en klockkurva. När skicklighetskurvan blir smalare (mindre standardavvikelse) medan turkurvan förblir oförändrad, får tur större inflytande på resultatet.

Det enklaste testet för skicklighet

Fråga dig: kan du förlora med flit? I skicklighetsspel som schack kan du medvetet förlora, men i roulette eller lotteri kan du inte förlora avsiktligt. Detta enkla test avslöjar omedelbart om en aktivitet kräver skicklighet eller bara handlar om tur.

Affärsvärlden: relativ position avgör

En detaljhandlare förbättrade lageromsättningen från 3.4 till 4.6 gånger. Problemet? Konkurrenten gick från 5.1 till 8.1. Trots absolut förbättring försvagades den relativa positionen - en klassisk demonstration av paradoxen.

Kvalitetsgapet krymper överallt

Forskning visar att kvalitetsvariationen i konsumentprodukter minskat över tid. När alla produkter blir bättre spelar andra faktorer som bekvämlighet och service större roll - vilket ökar turens inflytande.

Investeringar: slumpvandring på grund av skicklighet

Marknaden är effektiv just för att investerare är så skickliga. Information sprids snabbt, teknologin är kraftfull, och de smartaste hjärnorna dras till branschen. Resultatet? Priser följer en slumpvandring eftersom all känd information redan är inprisad.

Blackjack-exemplet om process

Med 17 ska du stanna enligt grundstrategi. Om du tar kort och får en 4:a vinner du handen trots dålig process. Resultatet avslöjade inte spelarens skicklighet - bara processen gjorde det.

Bra process > Bra utfall

En beslutsprocess ska utvärderas på hur genomtänkt den är – inte på resultatet. Ett bra beslut kan ge ett dåligt utfall och tvärtom, särskilt i turberoende områden som börsen.

Skillnaden mellan färdighet och tur

Färdighet är förmågan att använda kunskap effektivt i utförande eller prestation, medan tur är slumpmässiga händelser som påverkar utfallet. Färdighet kan utvecklas genom träning och är under din kontroll, medan tur är oförutsägbart och utanför din kontroll. De flesta verkliga situationer kombinerar båda.

Hur kan jag avgöra om en aktivitet domineras av färdighet eller tur?

Ställ tre frågor: Kan du enkelt identifiera orsak och verkan? Hur snabbt återgår resultaten till medelvärdet? Kan experter göra träffsäkra förutsägelser? Om svaren är ja, handlar det mer om färdighet. Om nej, spelar turen större roll.

Färdighet-tur-kontinuumet

Det är en skala från ren tur (som lotteri) till ren färdighet (som springa). De flesta aktiviteter ligger någonstans i mitten. Att förstå var en aktivitet befinner sig hjälper dig att välja rätt strategi - deliberate practice för färdighetsaktiviteter, processfokus för turbaserade aktiviteter.

Varför vi misslyckas med att skilja dem åt

Våra hjärnor är designade för att hitta orsak-verkan-samband även där de inte finns. Vi skapar berättelser som förklarar varför saker hände, men dessa berättelser underskattar systematiskt turets roll och överskattar färdighetens betydelse.

Varför vi blir lurade av framgång

Vår hjärna skapar automatiskt berättelser som förklarar varför saker hände, även när det bara var tur. Vi ser en framgångsrik investerare och antar att det var skicklighet, inte tänkande på alla de skickliga investerare som hade otur och förlorade.

De tre typerna av information för förutsägelser

Enligt Nobelpristagaren Daniel Kahneman behöver du: grundfrekvensen (vad som vanligtvis händer), specifik information om fallet, och förväntad noggrannhet. Vi fokuserar för mycket på specifika exempel och för lite på vad som brukar hända.

När återgång till medelvärdet slår till

Extrema resultat följs nästan alltid av mer genomsnittliga resultat. En elev som får 95% på ett prov kommer sannolikt få lägre nästa gång - inte för att han blivit sämre, utan för att turen inte håller i sig. Vi glömmer detta när vi bedömer prestationer.

Hur underdog vinner mot favoriten

Om du är svagare: komplicera spelet genom att lägga till fler 'slagfält'. Om du är starkare: förenkla för att lita på din skicklighet. David besegrade Goliat genom att vägra slåss på jättens villkor - han ändrade spelreglerna.

Investeringsparadoxen förklarad

De flesta fondförvaltare slår marknaden före avgifter, men förlorar efter avgifter. Bara en liten procent har tillräcklig skicklighet för att kompensera kostnaderna. Kortsiktiga resultat säger nästan inget om förvaltarens skicklighet - bara om deras tur.

Tio regler för bättre gissningar

Förstå var du befinner dig på tur-skicklighetskontinuumet. Testa alltid mot en nollhypotes. Fokusera på process när tur dominerar. Använd checklister för blandade uppgifter. Planera för strategiska interaktioner. Utveckla användbara statistik. Acceptera dina begränsningar.

"När skicklighet förbättras blir tur viktigare, inte mindre viktig"

"Att börsen beter sig slumpmässigt är en följd av investerarna är kollektivt skickliga."

"Att bli bättre i absolut mening spelar ingen roll om det konkurrenterna också blir bättre och vinnaren väljs på relativ skicklighet (som t.ex. sparande på börsen)."

"Det är lätt att förväxla tur med skicklighet, särskilt om man fokuserar på kortsiktiga resultat. En lyckad investering kan bero mer på gynnsamma marknadsrörelser än på god analys. Detta gör det svårt att utvärdera skicklighet i realtid."

"Hög avkastning ett år ökar sannolikheten för en lägre avkastning nästa – inte nödvändigtvis för att investeraren blivit sämre, utan för att turen jämnar ut sig över tid. Därför bör man vara försiktig med att extrapolera framtida resultat från kortsiktig framgång."

"En sund investeringsprocess är det viktigaste verktyget för att hantera osäkerhet. Resultat kan ljuga – men en robust metodik, som bygger på långsiktighet och diversifiering, är det bästa skyddet mot slumpens nycker."

"I mycket professionella marknader, där alla är skickliga (t.ex. hedgefonder, institutionella investerare), tenderar skillnaderna i resultat att bero mer på tur än på skicklighet. Detta gör det svårt att slå index – även för proffs."

"Investerare dras till berättelser som ger mening åt utfallet – ofta i efterhand. Men marknader är komplexa och ofta slumpmässiga. Att förstå detta skyddar mot övertro på förklaringar som egentligen är efterhandskonstruktioner."

"För att avgöra om en investeringsstrategi är bra krävs en bedömning av både processen och hur mycket av resultatet som kan förklaras av tur. Detta kräver tålamod, data – och ödmjukhet inför slumpen."

"I konkurrensutsatta områden – som investeringar eller elitidrott – minskar variationen i skicklighet. Därför blir tur en viktigare faktor i vem som vinner."

"Människan är psykologiskt benägen att tolka utfall som resultat av skicklighet – särskilt när det går bra. Detta leder till felbedömningar och överdrivet självförtroende"

"En beslutsprocess ska utvärderas på hur genomtänkt den är – inte på resultatet. Ett bra beslut kan ge ett dåligt utfall och tvärtom, särskilt i turberoende områden som börsen."

"Extrema resultat (både bra och dåliga) tenderar att normaliseras över tid. Ju mer tur i en aktivitet, desto snabbare och kraftigare återgång till medelvärdet."

"Ju mer tur som påverkar ett utfall, desto större provstorlek krävs för att kunna bedöma om något faktiskt är skickligt. Detta gäller särskilt investeringar och företagsresultat."

"De flesta business- och framgångsböcker är efterhandskonstruktioner"

"Standardavvikelsen för fondavkastning sjunkit från 16% till 7% på 50 år"

"När alla blir skickligare blir tur viktigare än talang"

"92% av variationen i årlig fondavkastning beror på slumpen"

"Institutioner tjänar 1,5% mer än privatpersoner i Taiwan-studien"

"Ibland viktigare att välja rätt spel än att spela bra"

"Closet indexing ökat från 2% till över 30% av förvaltade medel"

Sammanfattning av Färdighetsparadoxen

Michael Mauboussin, investeringsstrateg och professor vid Columbia Business School, introducerar konceptet ’skicklighetens paradox’ – fenomenet att när skicklighet förbättras inom ett område blir tur en viktigare faktor för att avgöra resultatet. Detta koncept förklarar mysterier inom sport, affärer och investeringar.

Mauboussin använder baseball som utgångspunkt. Ingen spelare har uppnått en batting average över .400 sedan Ted Williams 1941, trots att dagens spelare är snabbare, starkare och bättre tränade. Förklaringen ligger i att standardavvikelsen för batting average minskat från .0326 på 1940-talet till .0274 på 2000-talet. När alla blir bättre krymper skillnaderna, vilket gör extrema prestationer osannolika.

Inom investeringsvärlden är paradoxen särskilt tydlig. Standardavvikelsen för överavkastning bland aktiva amerikanska storbolagsfonder har sjunkit från cirka 12% på 1960-talet till endast 3.6% förra året. Marknaden har blivit en ’slumpvandring’ – men paradoxalt nog just för att investerare är så kollektivt skickliga. Med tillgång till samma information, kraftfulla datorer och välutbildad personal neutraliserar investerare varandra. Det vill säga att de får inte ”betalt” för sin skicklighet.

Mauboussin illustrerar avgifternas betydelse med ett konkret exempel: en fond med 50% active share (hur mycket portföljen skiljer sig från index) och 1.25% i årliga avgifter måste generera 2.5% överavkastning på sin aktiva del bara för att nå nollresultat efter kostnader. När skillnaderna mellan förvaltare krympt blir denna matematiska verklighet allt svårare att övervinna. För att lyckas måste investerare antingen hitta områden där skillnadsspridningen fortfarande är stor, tänka relativt snarare än absolut, eller fokusera på process framför kortsiktiga resultat.