Fondförvaltare skapar inget mervärde

När forskare granskade 30 års fonddata försvann alla tecken på förvaltarskicklighet (Carhart, 1997)

När forskare analyserade 1892 amerikanska fonder under 30 år fann de att förra årets vinnare visserligen fortsatte prestera bra året efter – men inte på grund av skickliga förvaltare. Istället visade det sig att all persistens kunde förklaras av momentum-faktorn och fondkostnader. Studien fann inga bevis för att förvaltare kunde skapa mervärde genom aktiv förvaltning. Avgifter minskade avkastningen med mer än en faktor 1:1, och de enda fonder som visade äkta persistens var de sämsta som fortsatte underprestera kraftigt.

Innehållsförteckning

- Sammanfattning, guldkorn och citat

- Därför är denna studie viktig

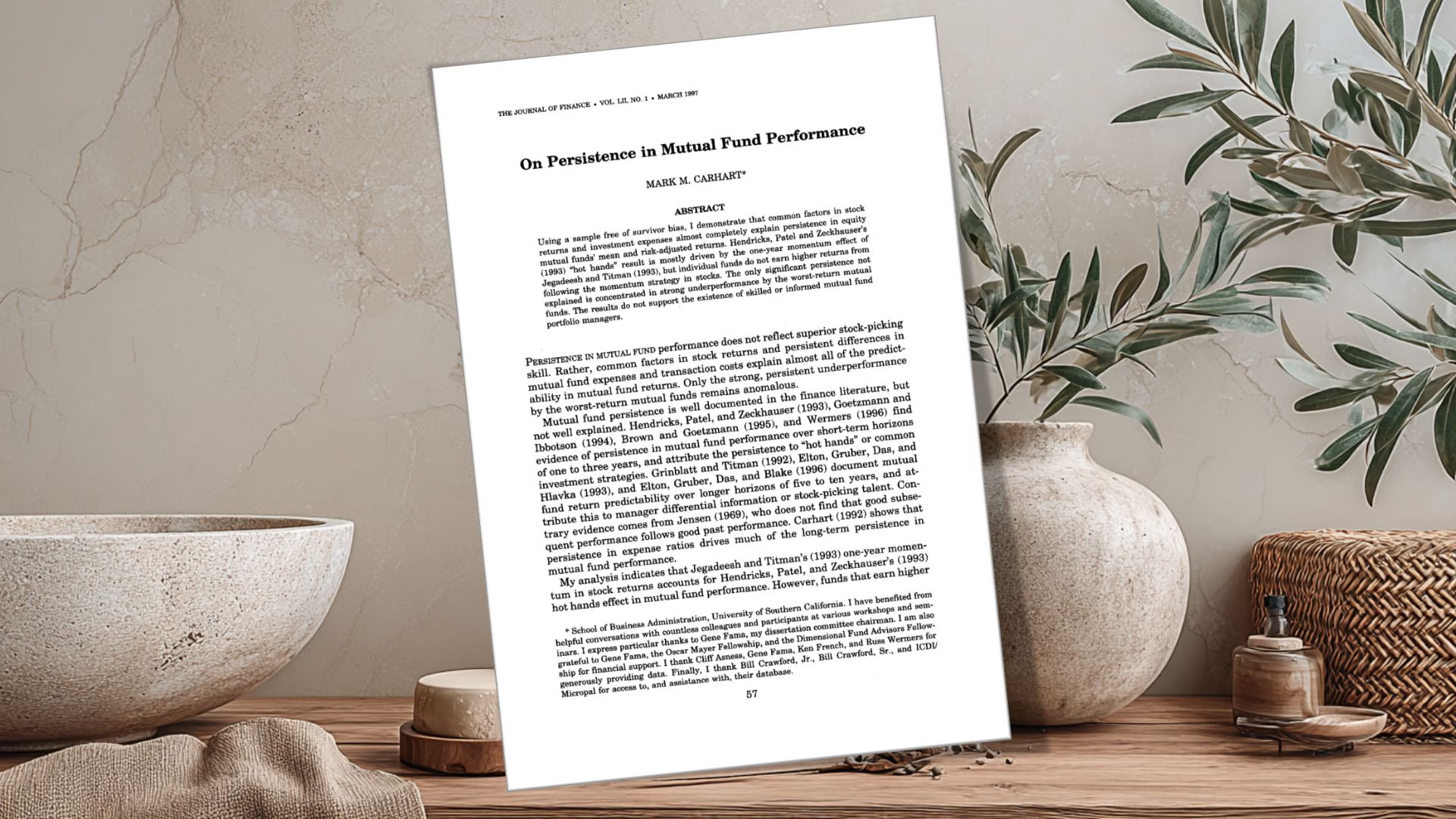

- Av Mark M. Carhart

- Så gjordes studien

- Det överraskande huvudfyndet

- Momentum-effektens roll

- Avgifternas destruktiva kraft

- Transaktionskostnadernas påverkan

- De sämsta fonderna förblir sämst

- Viktiga begränsningar

- Praktiska lärdomar för sparare

- Myten om förvaltarskicklighet

- Sammanfattning

- Vanliga frågor

- Communityns tankar, tips och inspel

- Relaterade sidor och annat kul

- Senaste nytt på RikaTillsammans

Denna sida uppdaterades 3 månader sedan (2025-07-31) av Jan Bolmeson.

Sammanfattning och guldkorn

Det viktigaste att veta. Swipa för att se fler.

Sammanfattning

Mark Carharts banbrytande studie analyserade nästan 1.900 amerikanska aktiefonder mellan 1962-1993 för att undersöka om fondprestation var något som höll i sig över tid. Forskarna ville särskilt testa om ”hot hands” – fenomenet att vissa förvaltare verkar ha en het hand och fortsätter prestera bra – verkligen existerar eller om det finns andra förklaringar.

Studien använder en databas fri från survivorship bias och en fyrfaktormodell som inkluderar marknadsrisk, storlek, värde och momentum. Resultaten visar att nästan all kortsiktig persistens i fondavkastning kan förklaras av gemensamma faktorer i aktiemarknaden – särskilt ettårs-momentum-effekten där förra årets vinnande aktier tenderar att fortsätta gå bra.

Det mest slående fyndet är att enskilda fonder inte tjänar högre avkastning genom att aktivt följa momentum-strategier.

Istället verkar det som att vissa fonder bara råkar hålla förra årets vinnare av ren slump.

När forskarna kontrollerade för momentum, storlek och värdefaktorer försvann nästan all överavkastning.

Studien visar också att kostnader har en direkt negativ påverkan på avkastning. Varje procentenhet i högre avgifter minskar avkastningen med minst lika mycket. Handel kostar cirka 0,95% per köp-och-sälj-transaktion. Förvånande nog underpresterar fonder med säljprovisioner jämfört med no-load fonder med hela 80 punkter per år.

Den enda persistens som inte kan förklaras är koncentrerad bland de allra sämsta fonderna som fortsätter underprestera kraftigt.

För investerare ger studien tydliga råd: undvik fonder med ihållande dålig historik, var skeptisk till påståenden om förvaltarskicklighet, och minimera kostnader. Slutsats som bekräftats av senare studier, även de som förbättrat Carharts metodik.