4%-regeln: andelen av din portfölj du kan ta ut utan den minskar över tid

Klassisk artikel om att leva på sitt kapital och få pengarna att räcka (Bengen, 1994)

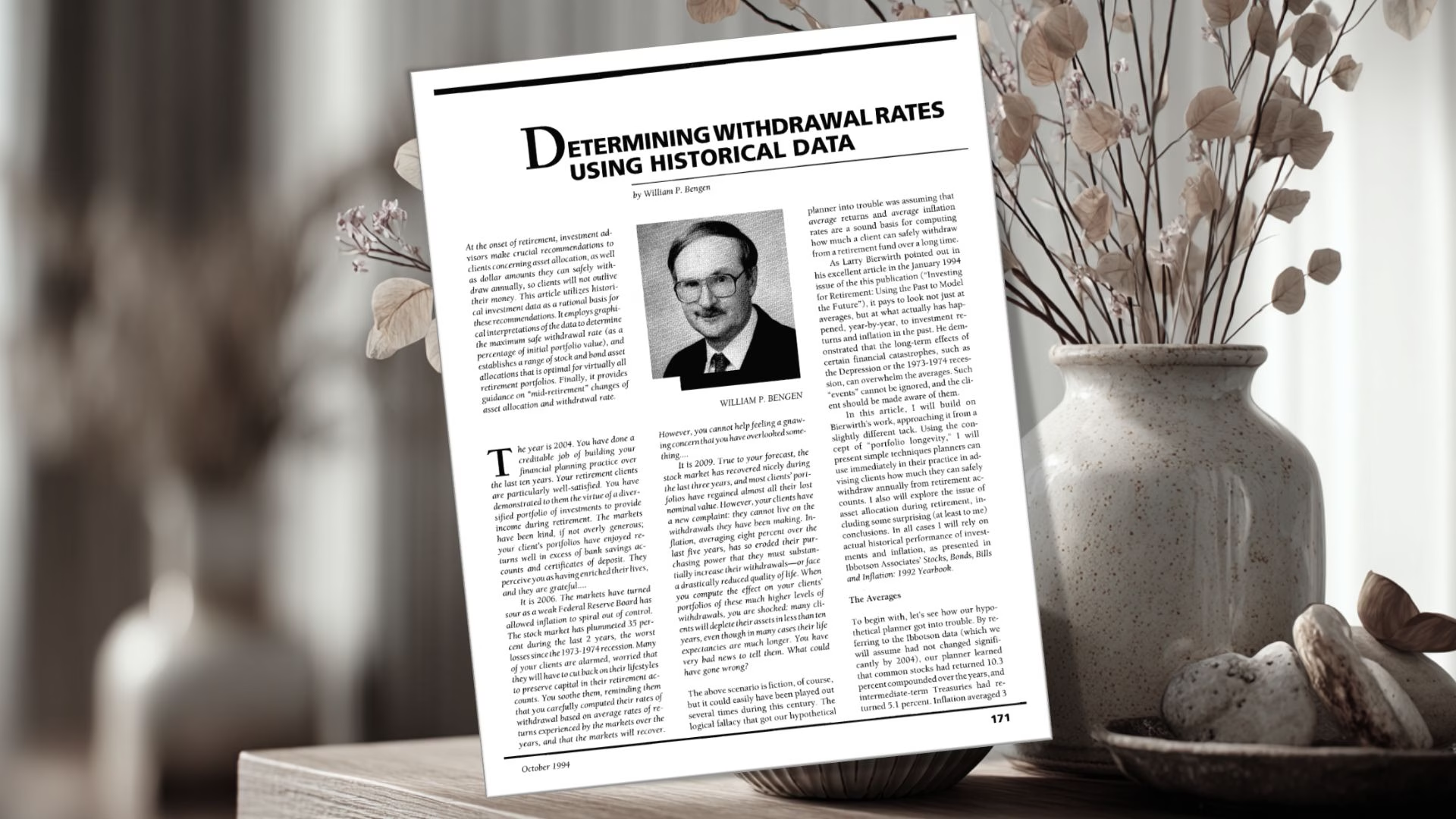

William Bengens banbrytande studie från 1994 etablerade den berömda 4-procentregeln för pensionsuttag. Genom att analysera historisk marknadsdata från 1926-1992 visade han att pensionärer säkert kan ta ut 4 procent av sin portfölj första året och sedan justera för inflation, med en aktieallokering på 50-75 procent för optimal balans mellan säkerhet och tillväxt.

Riskinfo: Denna sida berör en eller flera olika typer av investeringar. Investeringar innebär alltid en risk. Värdet på dina pengar kommer både att öka och minska. I värsta fall kan du förlora hela ditt insatta kapital. Det finns inga garantier. Och, allt detta är okej. Risk är det vi får betalt för. Vissa investerar baserat på tidigare avkastning, men breda och passiva fonder med låga avgifter tenderar ge bäst framtida resultat. Vi rekommenderar alltid kontakt med en finansiell rådgivare, då detta inte är eller ska uppfattas som finansiell rådgivning. Läs mer i våra villkor.

Innehållsförteckning

- Sammanfattning, guldkorn och citat

- Därför är denna studie viktig

- Av William P. Bengen

- Så gjordes studien

- Trinity-studien bekräftar

- Det revolutionerande huvudfyndet

- Varför just 50-75% aktier?

- De tre farliga perioderna

- Praktisk tillämpning av resultaten

- Varning för panikåtgärder

- Anpassning för svenska förhållanden

- Modern forskning 2023

- Kritiska begränsningar

- Praktisk matematik

- Vanliga missförstånd

- FIRE-rörelsens tillämpning

- Svenska förhållanden

- Viktiga begränsningar

- Nästa steg för dig

- Sammanfattning och introduktion

- Räkneexempel

- Vanliga frågor

- Communityns tankar, tips och inspel

- Relaterade sidor och annat kul

- Senaste nytt på RikaTillsammans

Denna sida uppdaterades 2 månader sedan (2025-08-03) av Jan Bolmeson.

Sammanfattning och guldkorn

Det viktigaste att veta. Swipa för att se fler.

Sammanfattning och introduktion

William Bengen revolutionerade pensionsplanering 1994 genom att använda faktisk historisk data istället för genomsnittlig avkastning. Hans analys av amerikanska marknadsdata från 1926-1992 visade att tidigare planeringsmetoder baserade på genomsnitt kunde leda till katastrofala resultat under perioder som depressionen eller 1973-74 års recession.

Genom att testa olika uttagsstrategier över alla möjliga 30-årsperioder sedan 1926 fann Bengen att en initial uttagsnivå på 4 procent, justerad årligen för inflation, aldrig lett till att portföljen tagit slut inom 30 år. Detta gällde förutsatt en portfölj med 50-75 procent aktier och resten obligationer.

Studien identifierade tre kritiska perioder: ’Big Bang’ (1973-74), ’Big Dipper’ (1937-41) och ’Little Dipper’ (1929-31). Överraskande nog var 1973-74 års period värst för pensionärer på grund av kombinationen av börsnedgång och hög inflation. Bengen visade också att för låg aktieandel (under 50 procent) eller för hög (över 75 procent) försämrade utfallet.

För svenska sparare ger studien viktiga lärdomar om balansen mellan säkerhet och tillväxt i pensionsportföljen. Även om siffrorna baseras på amerikansk data, är principerna om diversifiering och långsiktighet universella.

Räkneexempel

Nedan följer ett räkneexempel på hur man kan tillämpa den. Notera att man alltså utgår från de 4% vid det första uttaget som bara inflationsjusteras per år, det är inte 4% av kapitalet varje enskilt år.

| År | Inflation | Årets uttag | Portföljvärde (början) | Avkastning (7%) | Efter uttag | Portföljvärde (slut) |

|---|---|---|---|---|---|---|

| 1 | – | 80 000 kr | 2 000 000 kr | +140 000 kr | 1 920 000 kr | 2 060 000 kr |

| 2 | 2,0% | 81 600 kr | 2 060 000 kr | +144 200 kr | 1 978 400 kr | 2 122 600 kr |

| 3 | 2,5% | 83 640 kr | 2 122 600 kr | +148 582 kr | 2 038 960 kr | 2 187 542 kr |

| 4 | 3,0% | 86 149 kr | 2 187 542 kr | +153 128 kr | 2 101 393 kr | 2 254 521 kr |

| 5 | 2,0% | 87 872 kr | 2 254 521 kr | +157 816 kr | 2 166 649 kr | 2 324 465 kr |

| 6 | 1,5% | 89 191 kr | 2 324 465 kr | +162 713 kr | 2 235 274 kr | 2 397 987 kr |

| 7 | 2,5% | 91 420 kr | 2 397 987 kr | +167 859 kr | 2 306 567 kr | 2 474 426 kr |

| 8 | 3,0% | 94 163 kr | 2 474 426 kr | +173 210 kr | 2 380 263 kr | 2 553 473 kr |

| 9 | 2,0% | 96 046 kr | 2 553 473 kr | +178 743 kr | 2 457 427 kr | 2 636 170 kr |

| 10 | 2,5% | 98 447 kr | 2 636 170 kr | +184 532 kr | 2 537 723 kr | 2 722 255 kr |