Aktiv förvaltning är

systematiskt sämre än indexfonder

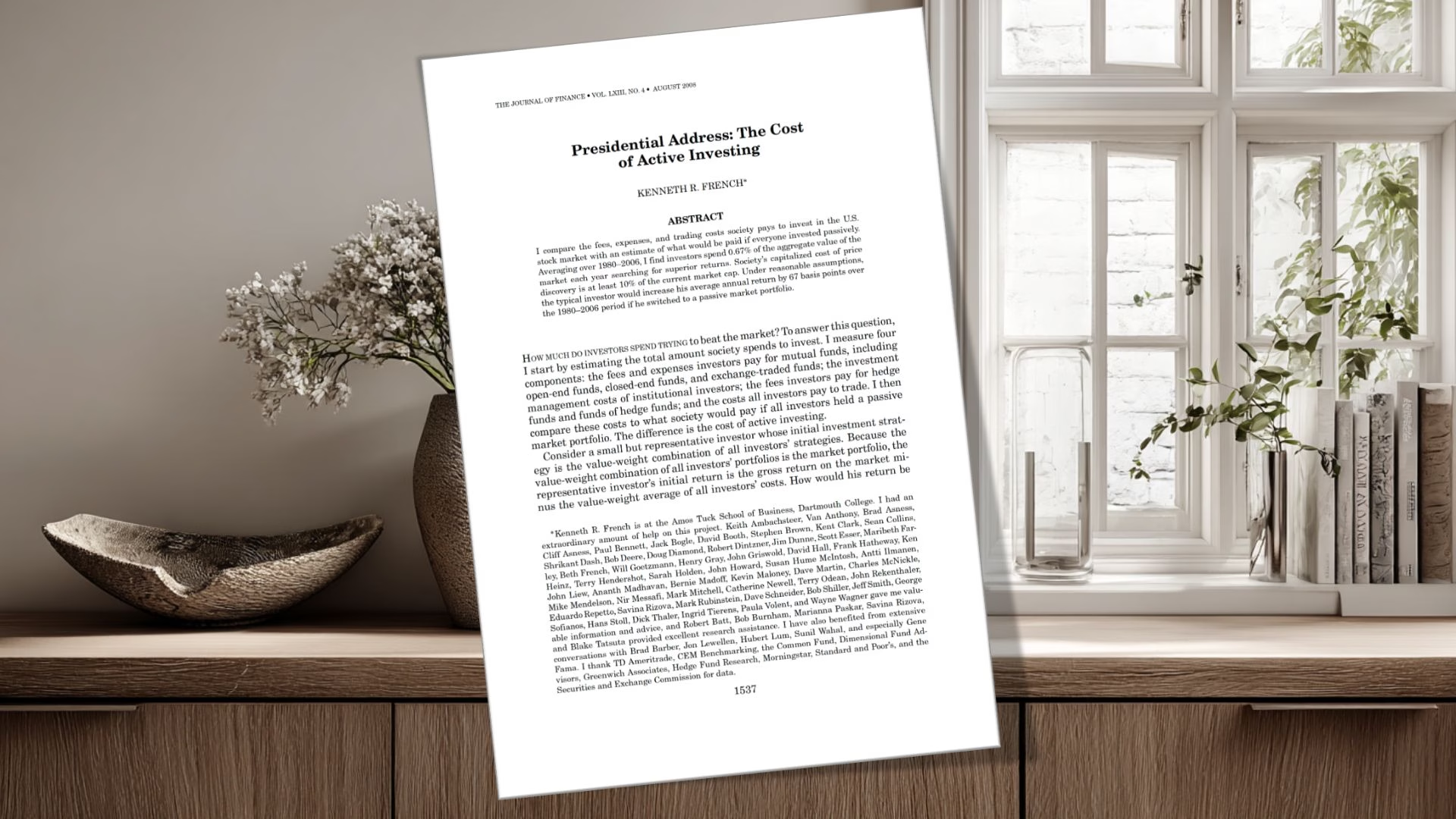

Aktiv förvaltning både kostar pengar och missad avkastning (French, 2008)

Kenneth Frenchs studie visade att amerikanska investerare spenderade 0,67% av årligen – över 100 miljarder dollar – på att försöka slå marknaden (=vara bättre än en indexfond). Analys av 26 års data bevisade att detta sökande efter överprestation systematiskt misslyckas, och att en genomsnittsinvesterare skulle öka sin årliga avkastning med 0,67 procent genom att byta till passivt sparande i indexfonder. Det kan låta som lite, men över tid gör det en enorm skillnad med ränta-på-ränta.

Innehållsförteckning

- Sammanfattning, guldkorn och citat

- Därför är denna studie viktig

- Kenneth R. French

- Studiens omfattning och metod

- Det chockerande huvudresultatet

- Den obevekliga matematiken

- Varför hedge funds illustrerar problemet

- Handelsomsättningen exploderar

- Det passiva alternativet

- Evidens för passiva fonders skydd

- Varför fortsätter människor med aktiv investering?

- Institutioners flykt till passiv förvaltning

- Slutsatsen för vanliga sparare

- Sammanfattning

- Vanliga frågor

- Communityns tankar, tips och inspel

- Relaterade sidor och annat kul

- Senaste nytt på RikaTillsammans

Denna sida uppdaterades 3 månader sedan (2025-07-31) av Jan Bolmeson.

Sammanfattning och guldkorn

Det viktigaste att veta. Swipa för att se fler.

Sammanfattning

Kenneth French vid Dartmouth College genomförde 2008 den mest omfattande analysen någonsin av kostnaderna för aktiv förvaltning på amerikanska aktiemarknaden. Genom att analysera alla investeringskostnader mellan 1980-2006 – inklusive fondavgifter, institutionella förvaltningskostnader, hedgefondavgifter och handelskostnader – visade French att investerare i snitt använde 0,67% av marknadens totala värde årligen på att försöka slå marknaden.

Studien undersökte 15 000 miljarder dollar i marknadsvärde och visade att denna kostnad är anmärkningsvärt stabil över tiden – alla år utom tre mellan 1980-2006 ligger mellan 61-74 baspunkter av marknadsvärdet. Det mest slående resultatet är att detta sökande efter överavkastning systematiskt misslyckas på grund av den obevekliga matematiken:

Eftersom alla investerares innehav tillsammans utgör marknadsportföljen är aktiv investering per definition ett nollsummespel före kostnader, och ett negativt summespel efter kostnader.

French visade att en representativ investerare som byter från den genomsnittliga investerarens strategi till en passiv marknadsportfölj skulle öka sin genomsnittliga årliga avkastning med 67 baspunkter i perioden.

För en småsparare innebär detta att regelbundet månadssparande i breda indexfonder kan ge hundratusentals kronor i extra avkastning över en livstid jämfört med dyra aktiv förvaltning – som ändå ofta misslyckas. Studien har blivit en hörnsten i argumentet för passiv indexinvestering och visar matematiskt varför ’the arithmetic of active management’ gör att den aktive genomsnittsinvesteraren alltid kommer att underprestera den passive.