3 av 4 förlorar på egna fondval i premiepensionen

Massiv fördel för de som stannat kvar i förvalet AP7 SÅFA (Pensionsmyndigheten 2025)

Denna rapport från Pensionsmyndigheten borde vara obligatorisk läsning för alla svenskar. Rapporten visar att sparare som behållit förvalet AP7 Såfa får i genomsnitt 5,4 procentenheter högre avkastning än de med egna fondval. Under 2024 fick förvalet 27,2% medan egna fondval gav 21,8%. Mönstret är tydligt: ju fler fondbyten, desto sämre avkastning. Endast 25% av de med egna fondval överträffar förvalets genomsnitt.

Innehållsförteckning

- Sammanfattning, guldkorn och citat

- Därför är denna studie viktig

- Av Gustav Sundén

- Så gjordes analysen

- Det överraskande huvudfyndet

- Fondbyten förstör avkastningen

- Endast var fjärde lyckas

- Premiepensionen slår inkomstpensionen

- Växande andel av pensionen

- Könsskillnader i avkastning

- Pensionärernas val och utfall

- Viktiga begränsningar

- Praktiska nästa steg

- Sammanfattning och introduktion

- Bli inte lurad av hur stort värde de med egna fondval har!

- Grafer alla borde titta på

- Vanliga frågor

- Konkreta saker du kan göra nu

- Communityns tankar, tips och inspel

- Relaterade sidor och annat kul

- Senaste nytt på RikaTillsammans

Denna sida uppdaterades 3 månader sedan (2025-07-31) av Jan Bolmeson.

Sammanfattning och guldkorn

Det viktigaste att veta. Swipa för att se fler.

Sammanfattning och introduktion

Pensionsmyndighetens årliga rapport om premiepensionssystemet är bland årets höjdpunkter för mig 🙈. Den baserar sig på data från samtliga 6,5 miljoner sparare. Rapporten analyserar både inkomstpensionens och premiepensionens utveckling från systemets start 1995 fram till 2024, med särskilt fokus på skillnader mellan olika sparstrategier.

Du som har följt oss ett tag blir inte särskilt förvånad över är att sparare som behållit det statliga förvalet AP7 Såfa konsekvent presterar bättre än de som gjort egna fondval.

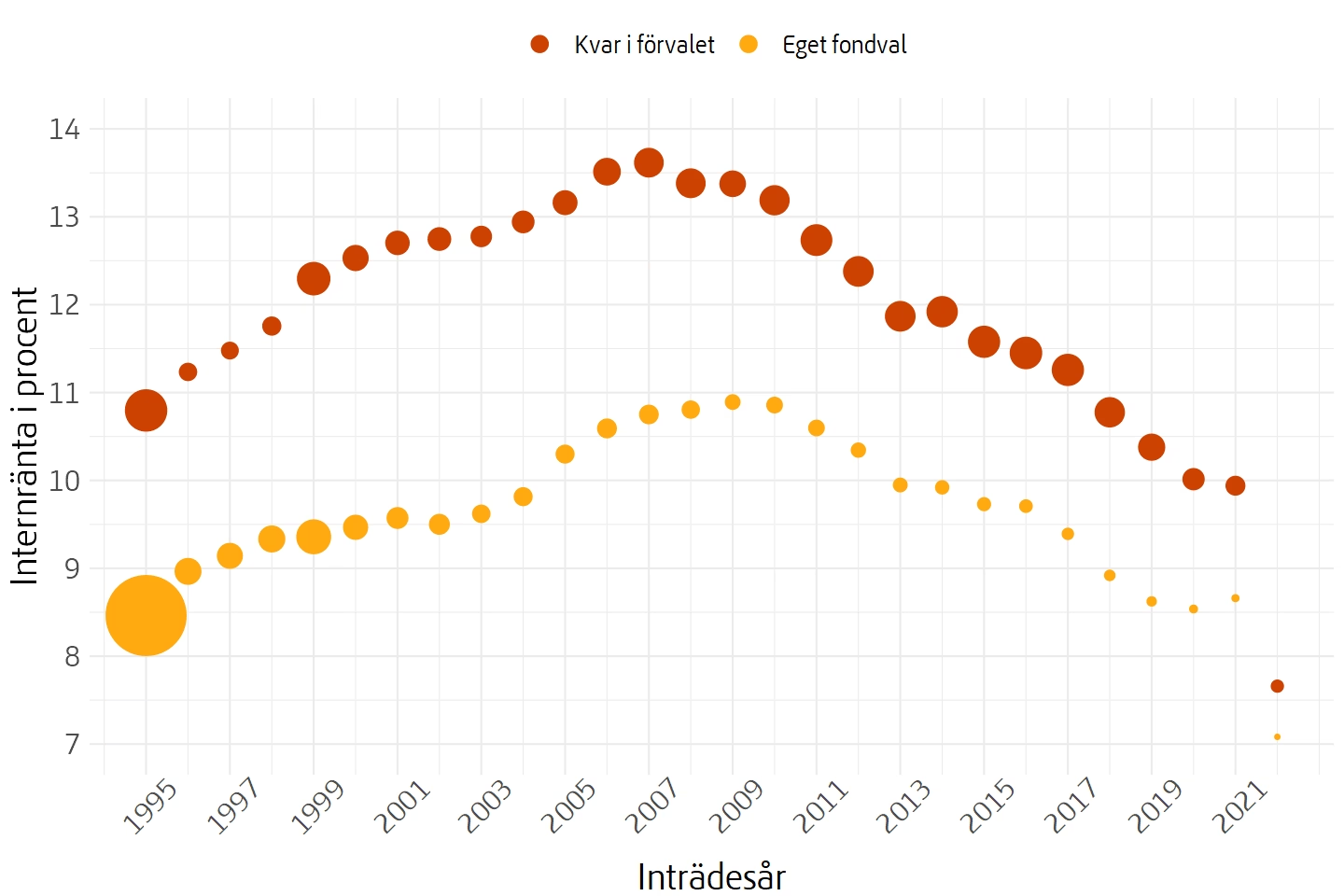

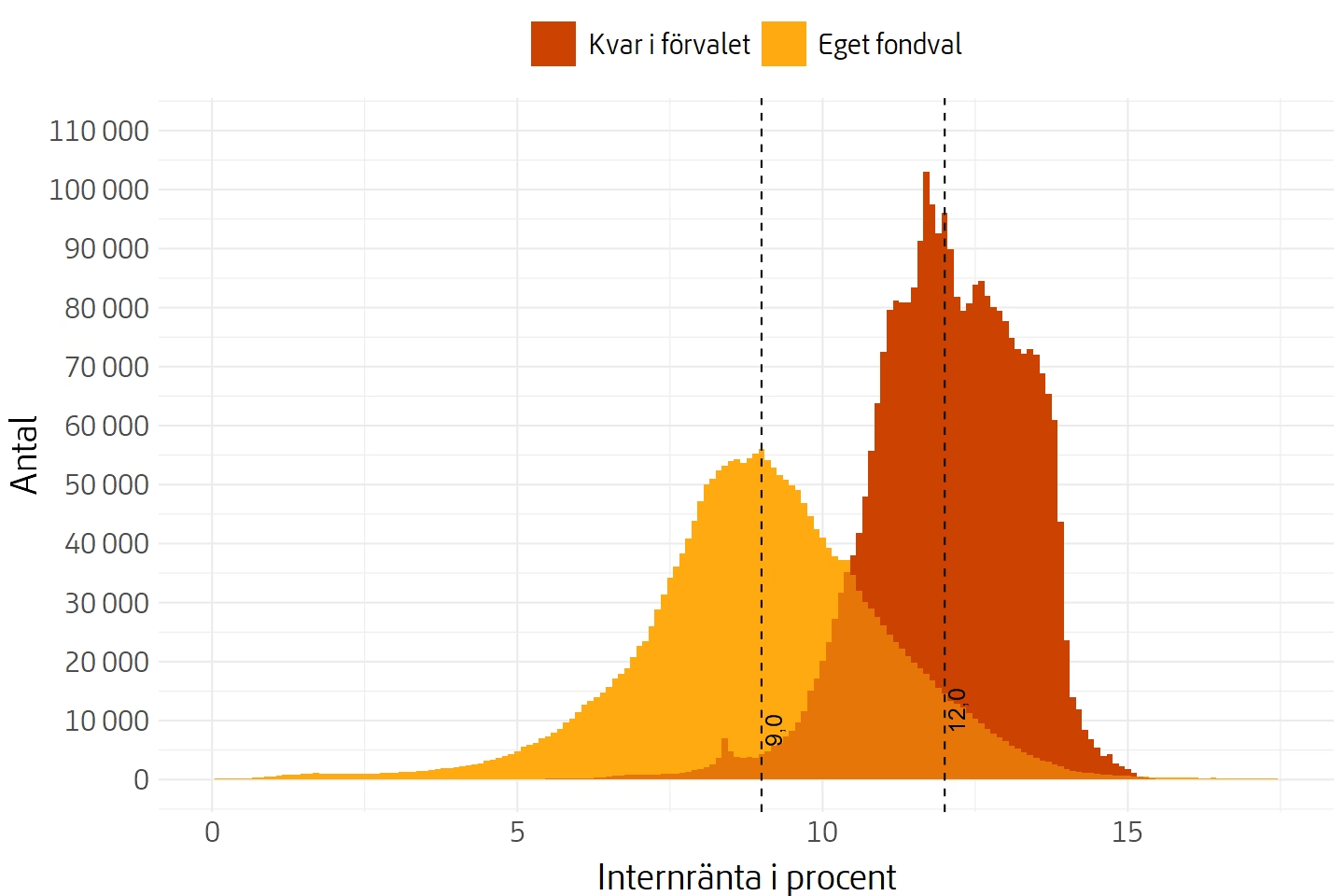

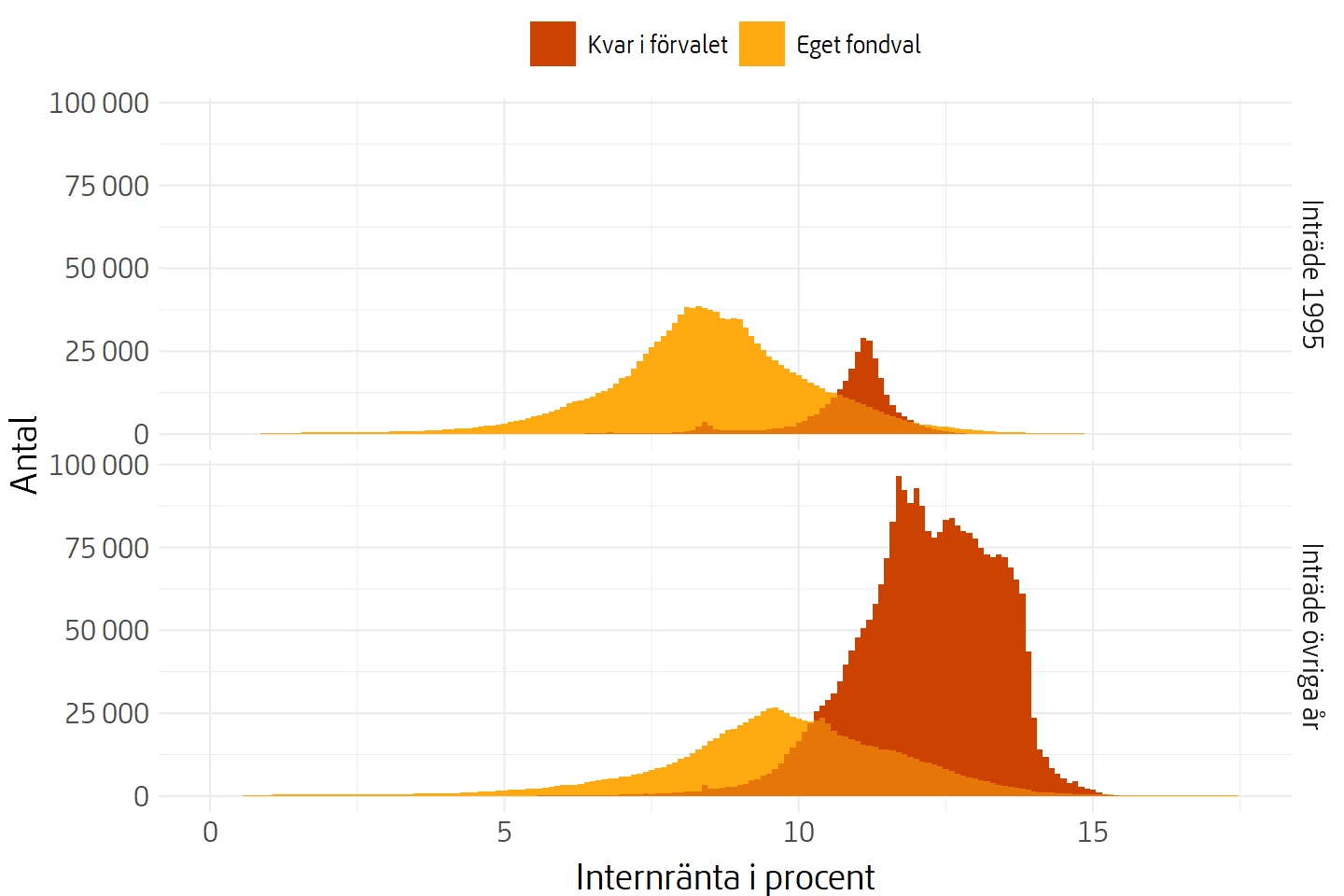

Under 2024 fick förvalet en genomsnittlig avkastning på 27,2 procent medan egna fondval endast gav 21,8 procent – en skillnad på 5,4 procentenheter. Sedan systemstart har förvalet gett 12,0 procent årlig avkastning jämfört med 9,0 procent för egna fondval. Som överkurs – prova slå den skillnaden i vår ränta-på-ränta räknare och se hur stor skillnad det gör på 40 år. Det är bisarrt. På riktigt.

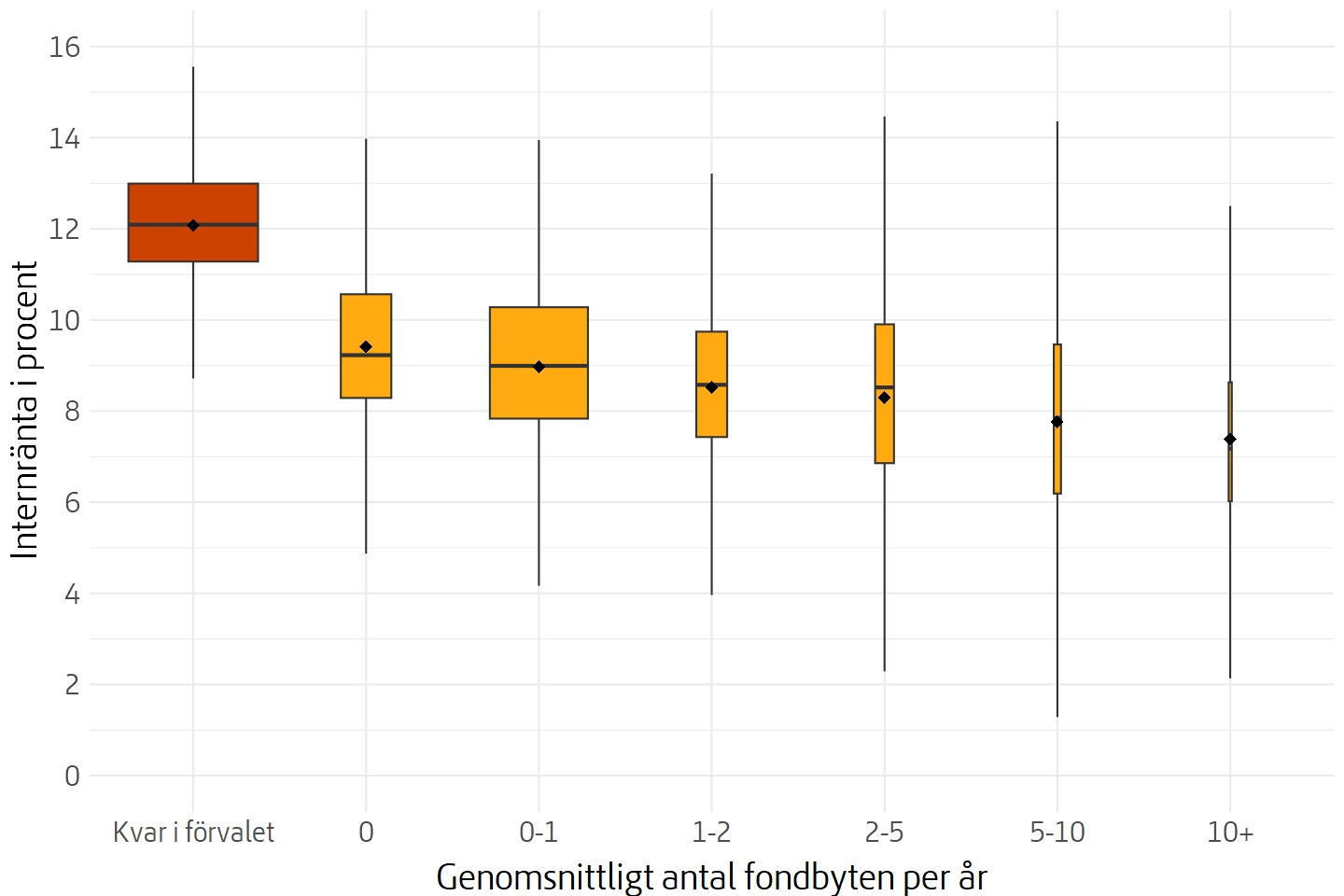

Ett tydligt mönster framträder när man analyserar fondbyten: ju fler byten desto sämre avkastning. Sparare som gjort fler än fem fondbyten under året hade markant lägre avkastning. Endast cirka 25 procent av de som gjort egna fondval lyckas överträffa genomsnittet för förvalet. Detta väcker frågor om värdet av aktiv fondförvaltning inom premiepensionen. Det går ju helt i linje med de andra studierna vi har här på hemsidan om att den som är aktiv oftast förlorar mot den som är passiv.

Rapporten visar också att premiepensionens andel av den totala pensionen växer stadigt. För pensionärer födda 1962 utgör premiepensionen nu 19 procent av den allmänna pensionen, jämfört med endast 9 procent för de födda 1938. Med en genomsnittlig kapitalviktad avkastning på 8,7 procent per år sedan start har premiepensionen vida överträffat inkomstpensionens 3,4 procent.

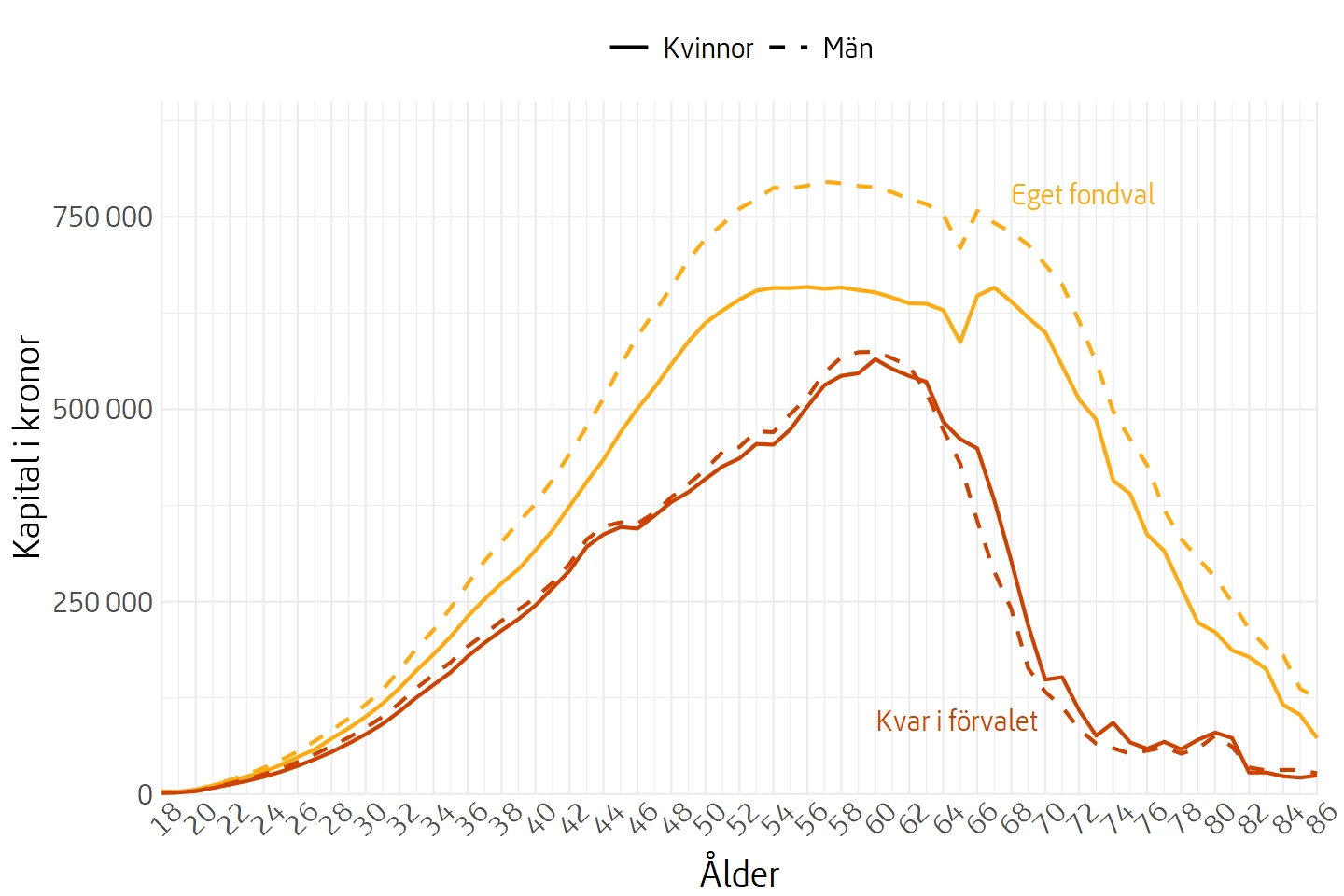

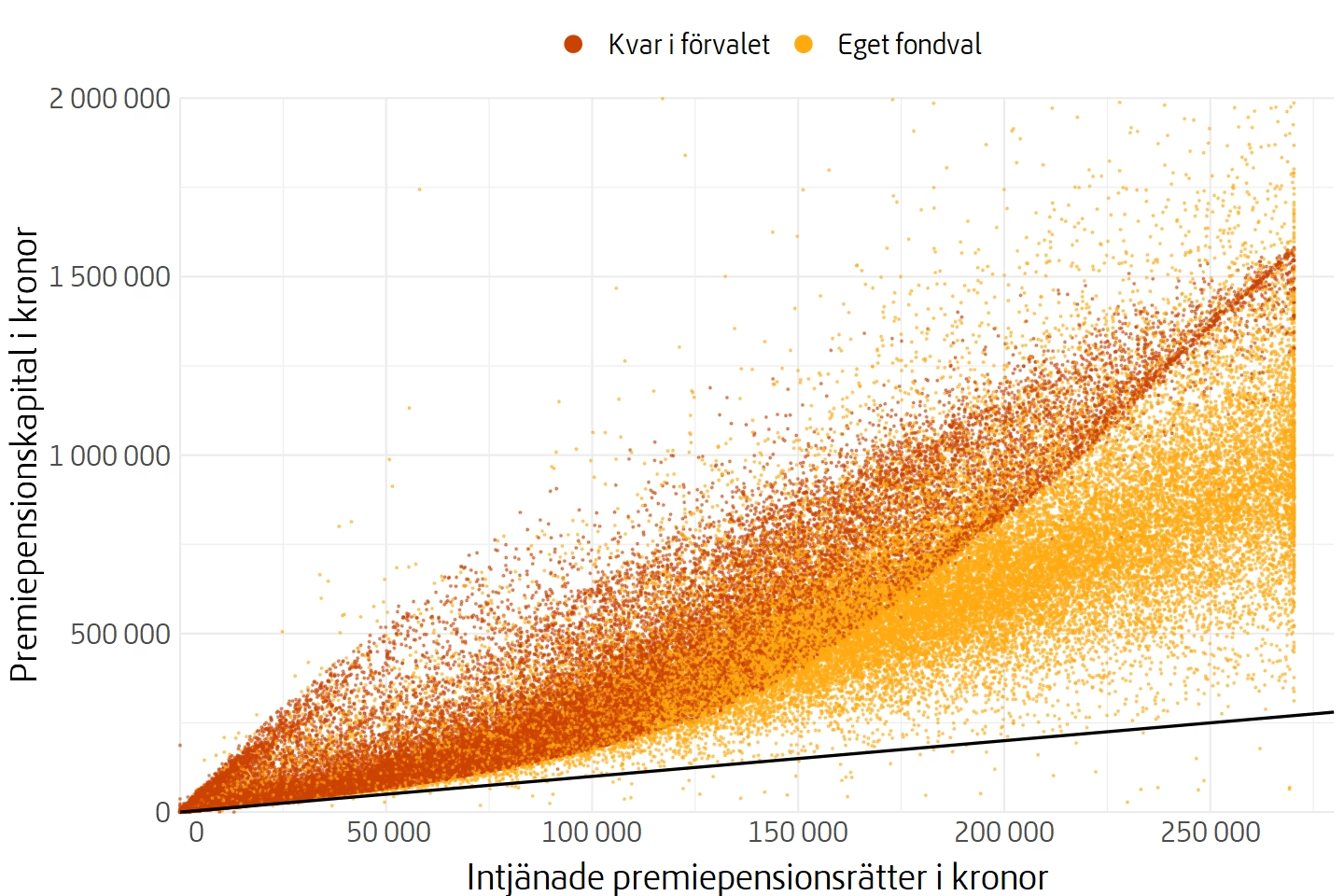

Bli inte lurad av hur stort värde de med egna fondval har!

Ett vanligt misstag är att titta på hur stort värdet är. Tittar man på nedanstående graf är det lätt att tro att de med mycket pengar har det tack vare egna fondval. Men bli inte lurad av det, utan titta de kommande graferna istället.

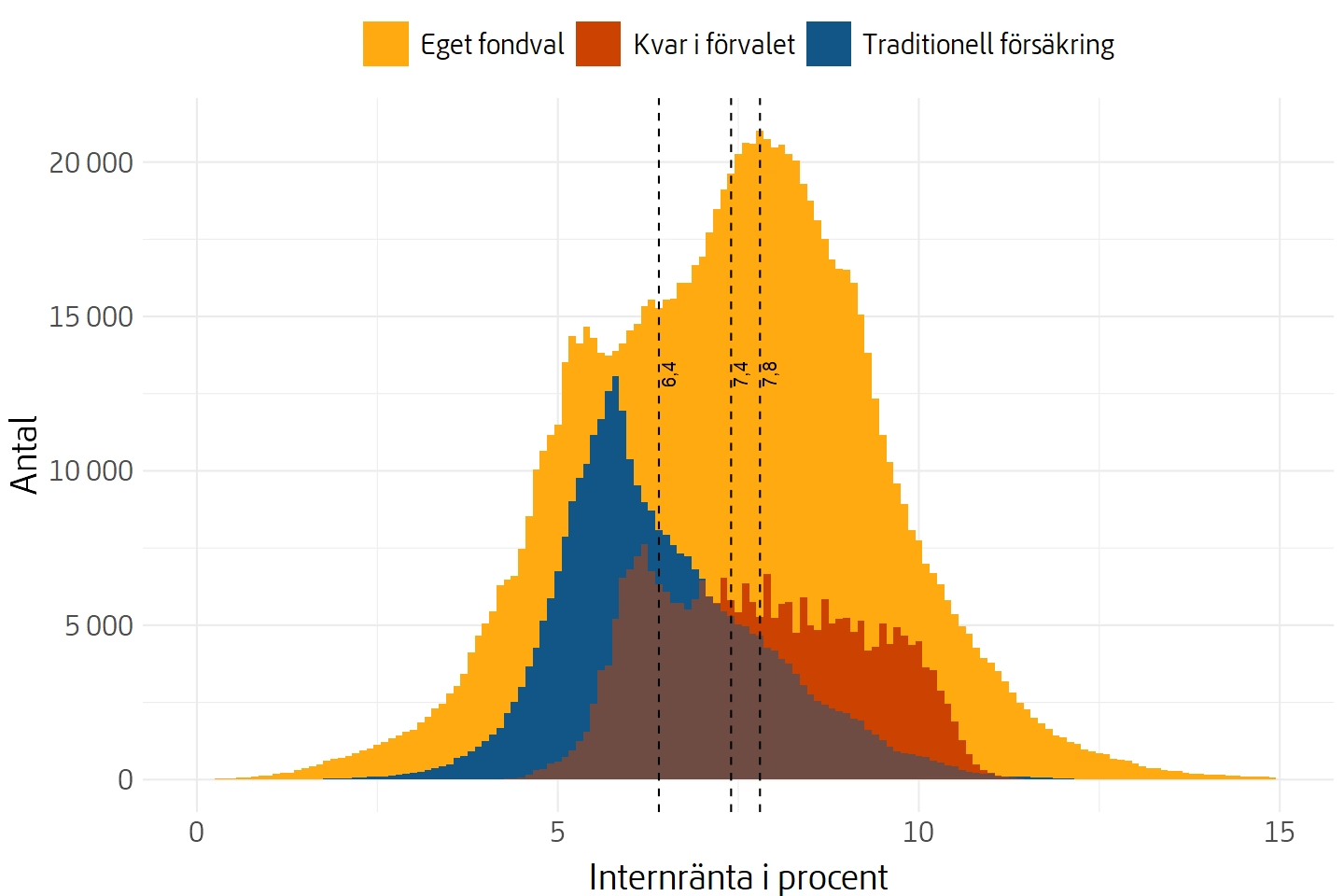

Grafer alla borde titta på

Här följer mina favoritgrafer från rapporten:

samt

och

och

och

samt