Räkna ut din rikedomsnivå

Var är du på den ekonomiska resan? Identifiera ditt nuläge...

Olika faser på den ekonomiska resan kräver olika strategier. Detta verktyg hjälper dig att se din ekonomi från ett kanske annorlunda perspektiv än du är van vid. Den kan förklara varför det känns som det känns i din privatekonomi, vilken förändrings om kan ge mest effekt och kanske ge inspiration i form av ett annorlunda perspektiv.

Modellen tar avstamp i Nick Maggiullis modell Rikedomstrappan, men vi har utvecklat den vidare i communityn. Äras ska den som äras bör och det är Martin Johnsson (@mpj) i forumet som stått bakom det mesta tankearbetet.

Modellen gör är framförallt två saker: den skippar de abrupta trappstegen (nivå 1 - 6) och gör det till en linje. Den justerar också för ålder, likviditet och förändring i nettoförmögenhet. Därmed förklarar den på ett bättre sätt varför många inte känner sig så rika som deras siffror visar.

Längre ned kan du även läsa om Anna, Elsa och Olof. Det är tre påhittade personer som illustrerar hur det kan se ut för några olika typpersoner på den ekonomiska resan samt hur t.ex. Elsa trasslar till det i all välmening med amortering och Anna är ung och på gång.

Ha det så kul med räknaren!

Jan Bolmeson och Martin Johnsson

Räkna ut hushållets rikedomsnivå

Utgå från ditt hushålls nettoförmögenhet. Det vill säga gör ett överslag genom att summera alla era tillgångar (inkl. all pension, bostad, ISK etc) och dra ifrån summan av alla era skulder. Detta belopp anger du nedan. Räcker inte slidern, skriv in det i rutan manuellt.

Osäker på vad du ska fylla i? Läs mer om nettoförmögenhet och de olika justeringarna likviditet och nettoförmögenhetsförändring längre ned på sidan.

Din nivå på rikedomstrappan är:

Justerad rikedomsnivå

Vattenfallsdiagrammet visar hur din förmögenhetsnivå justeras baserat på din ålder, likviditet och förändring i nettoförmögenheten. Läs gärna mer nedan i "Hur har vi räknat" och framförallt om typpersonerna Anna, Martin och Jens.

Justeringar av Rikedomsnivån:

Ålder (30 år): 0 nivåer

Likviditet (50%): 0 nivåer

Årlig förändring (10%): 0 nivåer

Tolkning av grafen: Denna grafen är en av de viktigaste att förstå eftersom den visar t.ex. var du kan få mest effekt för din ansträngning. För de flesta kommer man få en negativ justering för likviditet. Experimentera gärna med de olika justeringarna för att se t.ex. hur du kan neutralisera de olika förändringarna eller vad som spelar störst roll.

Visualisering av rikedomsnivåerna som en linje

Istället för att tänka på Rikedomstrappan som distinkta trappsteg som Nick Maggiulli gör, så kan man mer tänka på det som en kontinuerlig linje man rör sig längs. Det gör att vi slipper de abrupta stegen som faktiskt inte finns i verkligheten. Notera att skalan är logaritmisk.

Räknat på din förmögenhet om: - som ger en beräknad nivå på - . Om du använder justeringarna ovan så kan ofta den svarta pricken förklara känslan och den röda kan förklara den rationella siffran. Det vill säga det här vi brukar prata om som den emotionella sidan av pengar.

Det skuggade området visar din nivå +/- 0.5 steg. Du kan se intervallet som en bättre uppskattning att man t.ex. befinner sig mellan två nivåer. Då blir ju frågor i livet på båda nivåerna relevanta.

De tre viktiga justeringarna

När vi släppte avsnitten om Rikedomstrappan var den vanligaste invändningen:

Ja, det är ju kul att man är på Nivå 3 eller Nivå 4, men det känns verkligen inte så. Jag tycker inte att man ska räkna med pensionen eller bostaden eftersom de pengarna är låsta.

De flesta håller nog med om resonemanget. Enligt Rikedomstrappan kan ett par i 55-års åldern som jobbat, bor i en storstad med ägt boende ha en gemensam nettoförmögenhet på säg 10 miljoner om man räknar med allt. Men samtidigt kan de även leva från lön-till-lön och de 10 miljonerna ”finns ju inte på riktigt” så som de upplever det.

Efter mycket diskussion återkom Martin Johnsson med förslag på fyra justeringar till Rikedomstrappan som förbättrar Rikedomstrappan.

- Sluta se det som trappsteg – istället för att se det som distinkta nivåer finns det ett stort värde att se det som en resa vilket kan illustreras i form av en rikedomsnivå-linje enligt ovan.

- Justera för ålder – för det spelar roll. Är du under 60 år då är du i ackumuleringsfasen, du bygger kapital, du ska köpa stekpannor, renovera huset och betala för barnen. Är du 90 år då är det få år kvar och det borde till att man känner sig rikare ekonomiskt.

- Justera för likviditet – det är totalfel att bortse från tillgångar man äger (t.ex. huset eller pension) men måste justera för hur likvida tillgångarna är. Tjänstepensionspengar går ju inte att använda innan man är 55 år. Pengar låsta i bostaden är svåra att använda för att betala elräkningen. Likviditet spelar roll.

- Justera för nettoförmögenhetsförändring – det spelar roll om nettoförmögenheten växer eller minskar och hur mycket den gör det. Jämför 25 åringen med 0 i nettoförmögenhet som får jobb, pensionsavsättning och sparar 30% av sin lön med 68-åringen som går i pension och inte längre har något månadssparande, ingen pensionsavsättning och så vidare.

Hur mycket och hur vi justerar för dessa faktorer kan du läsa mer om nederst på sidan. Vi tar gärna feedback om justeringarna bör göras på något annat sätt. De är gjorda hyfsat godtyckligt av mig och Martin för att de ska passa de olika scenariona nedan och ge rimliga svar på våra egna situationer.

På denna sidan kan du läsa vidare om:

Anna: i början av sin ekonomiska resa

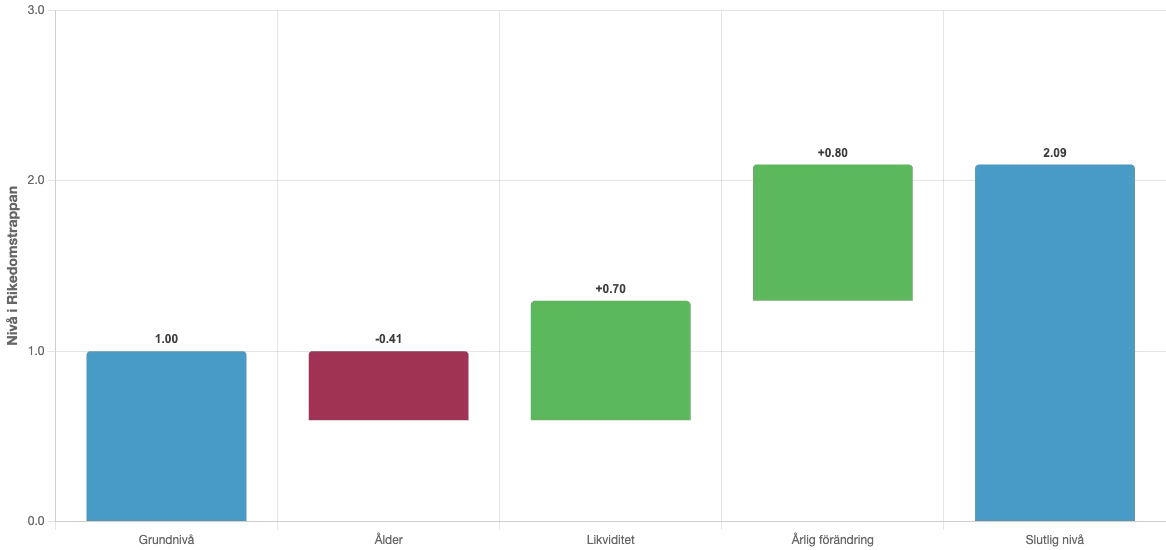

Föreställ dig Anna, hon är i början av sin ekonomiska resa. Hon har 25.000 kr på kontot. Det skulle göra att hon enligt den vanliga Rikedomstrappan ligger tydligt på nivå 1.

Men om vi sätter in justeringarna, 25 år, 100% av nettoförmögenheten i sin buffert på 25.000 kr och hennes nettoförmögenhet kommer öka med minst 50% (=12.500 kr) under året. Då hamnar hon istället på 2.09 och nivå 2.

Jag tycker det motsvarar ganska väl att Anna har en god ekonomisk situation. Hon har inte så mycket pengar, men hon har en rörelse i rätt riktning.

Olof: Killen vid grillen

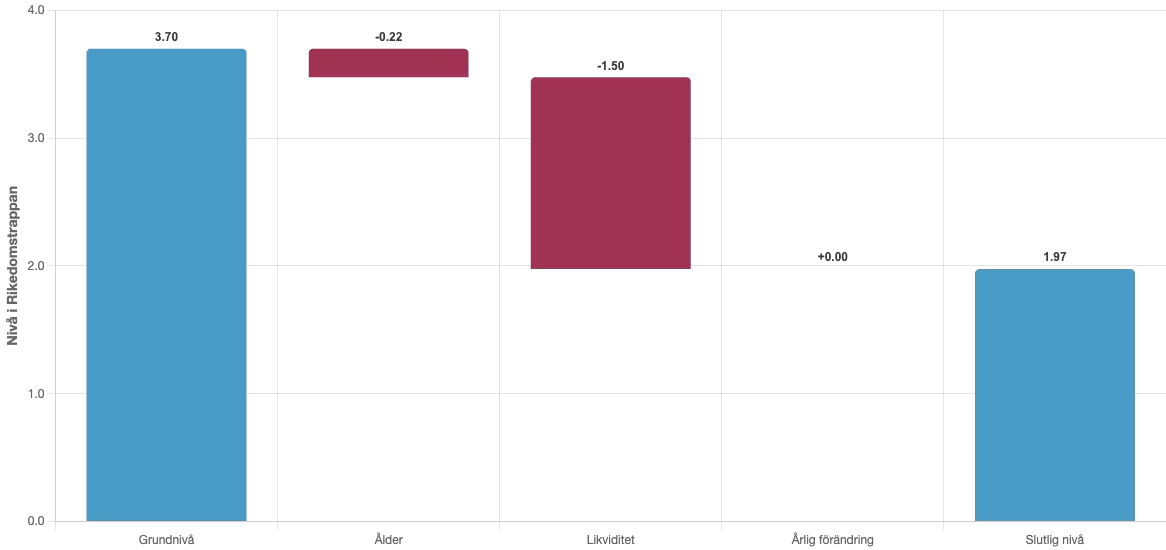

Föreställ dig Olof. Han är 45 år gammal och bor med Johanna. Tillsammans äger de ett hus för 4 miljoner som de har belånat med 2.5 miljoner (=netto 1.5). Utöver de har de ca vars 1.5 miljoner i pension. De har i princip inget eget sparande eftersom pengarna går till barnen, semester och försöka få vardagen gå ihop. Enligt trappan kommer de på 5 miljoner vara ganska exakt i mitten av nivå 3.

Sätter vi in alla dessa siffrorna (5 miljoner i nettoförmögenhet), 0% i likviditet, 10% nettoförmögenhet förändring samt 45 år, då visar justeringarna att de istället precis har näsan över nivå 2. Pratar man med Olof så kommer han nog beskriva den ekonomiska stressen som kan upplevas på den nivån istället för hur livet känns på nivå 3.

Å andra sidan, om vi istället skulle säga att de har sparat ihop 1 miljon de har på kontot, dvs en likviditet på 20% så kommer de plötsligt ligga på nivå 3.3. För den där miljonen gör all skillnad i världen i upplevelse av livet. Likviditet spelar roll.

Elsa: Pensionären som trasslade till det

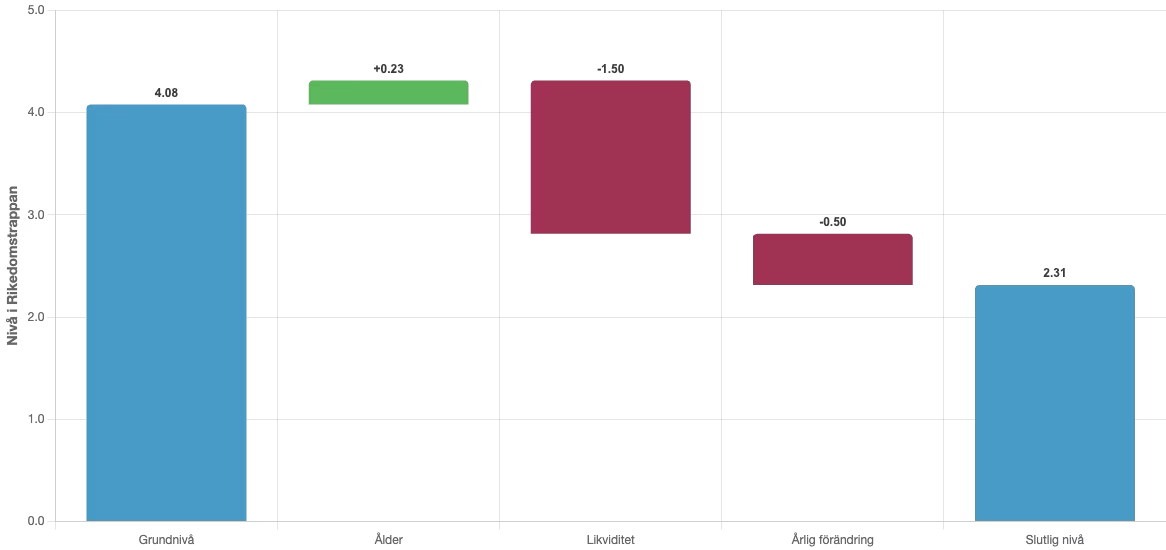

Ett annat ganska vanligt scenario är Elsa som är 72 och har gjort det mesta nästan rätt. Hon har ett hus tillsammans värderat till 12 miljoner med maken Magnus i Stockholm som de har amorterat ner till noll. Nu lever de på pensionen men har inte så jättemycket sparade pengar vid sidan av, så ibland kan det bli lite knapert. Däremot kommer ju barnen få ett stort arv, och det är viktigt.

Utgår vi från 12 miljoner så är de precis över i nivå 4 i Rikedomstrappan. Men skulle vi prata med Elsa så upplever hon ju sig definitivt inte som rik och absolut inte som någon som har resefrihet som kan resa när och hur de vill. Nu ska de ju dessutom sänka pensionen har hon hört och det är något hon oroar sig lite för.

Ställer vi in siffrorna för huset på 10 miljoner kronor som är obelånat, åldern 72 år och att nettoförmögenheten inte längre växer, värdet på boendet kompenserar kanske för minskningen av värdet på pensionen, så har vi en likviditet på 0% och en förändring av nettoförmögenheten på 0. Det ger en justerad rikedomsnivå på 2.31.

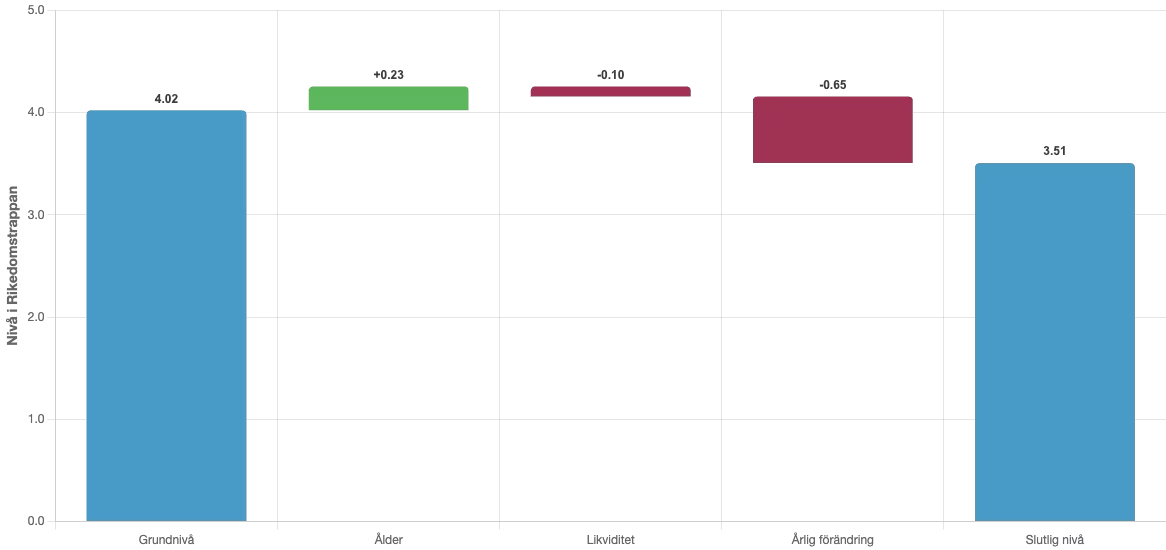

Om vi istället tänker att Elsa hade hängt på RikaTillsammans och läst @axrs tråd: ”Amortera inte, det höjer din risk!” och hade belånat boendet innan de gick i pension med t.ex. 4 miljoner kronor vid 55 års ålder och använt 1.5 av dessa miljoner för att betala ränta och rest lite med Magnus, så att hon nu hade haft kvar 2.5 miljoner, då hade det sett ut som följer:

Nettoförmögenhet: 10.5 miljoner, men 25% likvid, samma ålder och kanske en lite större nettoförändring av förmögenheten per år åt det negativa hållet, sig 3% för räntan. Då får vi:

Det vill säga att har höjt henne på Rikedomstrappan från 2.31 till 3.5. Det tror jag kommer återspeglas i Elsas liv utifrån att ha 2.500.000 kr på banken. Det ger henne gissningvis en ganska stor frihet i livet, framförallt att inte behöva oroa sig för pension och kunna gå på restaurang och förmodligen även resa utan att tänka för mycket på kostnaden.

Nettoförmögenhet

Nettoförmögenhet är basen i modellen eftersom den anger spelplanen vi spelar på. Du räknar fram den genom att utgå från hushållet det vill säga både dig och din partner och:

- Summera alla dina tillgångar, inkl. alla era pensioner (se minpension.se för totaltvärde), värdet på boendet, värdet på t.ex. fritidshuset etc, värdet på ISK och alla fonder och andra finansiella tillgångar.

- Summera värdet på alla skulderna – ganska självförklarande.

- Nettoförmögenhet = summan av alla tillgångar MINUS summan av alla skulder

Då får du ett belopp som är din nettoförmögenhet. Lite slarvigt kan man säga att det är vad skulle få i handen om du sålde alla dina tillgångar och betalade alla era skulder. Nick Maggiullis modell för Rikedomstrappan utgår endast från denna faktor. Men enligt resonemangen ovan anser vi att det behövs några justeringar.

Likviditet: den viktigaste justeringen

Rikedomstrappan måste justerar för likviditet. Likviditet betyder något slarvigt hur nära till användning är pengarna i ditt liv. Det vill säga att om du har en nettoförmögenhet på 1.000.000 kr, men den till 900.000 kr består av pension och boende, då har du bara en likviditet på 100.000 kr eller 10%.

- För att räkna ut din likviditet – föreställ dig att du måste få ut så mycket pengar som möjligt till ditt bankkonto till nästa vecka. Utgå även att du t.ex. skulle kunna låna upp på huset. Värdepapperskredit är klurig då den försvinner om du säljer värdepapprena, så skippa den. Hur mycket pengar skulle du teoretiskt kunna få ut? T.ex. 100.000 kr.

- Dividera med din nettoförmögenhet – Ta beloppet och dividera med din nettoförmögenhet för att få likviditeten. Om nettoförmögenheten är 1.000.000 kr då blir din likviditet 10% (=100.000 kr / 1.000.000 kr)

Anledningen till behovet av justeringar är att många svenskar har en eller flera miljoner i pension (=summan av inkomstpension, premiepension och tjänstepension) som tar en ganska högt i Rikedomstrappan. Problemet är att det blir ju lite ”låtsaspengar” eftersom man inte kan använda dem när man är 48 år gammal och ska betala studentfirandet för 18-åringen.

Därför har vi infört en justering enligt nedanstående graf. Vi utgår från hur stor del av förmögenheten som är likvid. Det vill säga hur stor andel skulle du kunna få ut på en arbetsvecka. Om hela eller en stor del av din förmögenhet är låst (0-30%) så sänks rikedomsnivån vilket går i linje med känslan ”det känns inte att jag är så högt som siffrorna säger”.

Vi landade i att ungefär 30% känns rimligt för vad man borde ha tillgänligt för att man ska känna att man är på den nivån som siffrorna visar. För någon med 1.000.000 kr på nivå 3 skulle det motsvara 300.000 kr mer eller mindre tillgängligt. Då kan man relatera till beskrivnignen av nivå 3. På samma sätt med 3 miljoner i tillgängligt känner man nog igen sig på nivå 4-beskrivningen.

Förändring i nettoförmögenhet

Det viktigaste att inse kring justeringarna i nettoförmögenhet är att den påverkas av följande faktorer:

- Avsättning till din pension – ca 20% av din lön (=inkomstpension, premiepension och tjänstepension)

- Ditt månadssparande – det du sparar ökar ju din förmögenhet

- Värdeförändring – ofta ca 5% per år om man tar ett snitt på pension, boendet, dina värdepapper

- Din konsumtion – om du lever på ditt kapital eller använder avkastningen.

Således för att veta vad du ska ange i räknaren ovan, gör ett överslag via:

- Steg 1. Summera din och din partners bruttolöner och multiplicera med 0.2

- Steg 2. Ta värdet på huset och multiplicera med ca 0.03

- Steg 3. Ta värdet på pensionen och multiplicera med ca 0.04

- Steg 4. Ta värdet på ert finansiella sparande i indexfonder och multiplicera med ca 0.07

- Steg 5. Komplettera med övriga tillgångar och deras årliga värdeförändring

- Steg 6. Summera alla värdena

- Steg 7. Dividera det framräknade beloppet med er nettoförmögenhet.

Min och Martins upplevelse är att de flesta bör hamna i spannet 5 – 10% om man är i 40-års åldern. Undantagen är om man är ung eftersom då är sparandet högt i förhållande till nettoförmögenheten och när man är gammal då det är precis motsatt.

Säg att man är 25 år gammal, går från studiemedel till första lönen och har 10.000 kr i nettoförmögenhet. Plötsligt får man 20% pensionsavsättning, man sparar 20% av sin lön och då är förändringen i förhållande dessa 10.000 kr brutalt hög.

På samma sätt, har man 10.000.000 i kapital, då spelar månadssparandet i princip ingen roll. Även om du sparar 8.000 kr i månaden (=100.000 kr per år) så är det mindre än 1% bidrag till nettoförändringen. Pensionsavsättningarna spelar också mindre roll och så vidare.

Martin mejlade mig en intressant kommentar:

För mig var detta en ögonöppnare och förklarar varför nivå 4 och uppåt inte går att jobba/spara sig till, då jag satt korrektionen till 0 vid 10% avkastning det vill säga högre än vad en normal avkastning på sparandet är, på lägre nivåer kan man få upp värdetillväxten med eget sparande/kassaflöde men på högre nivåer så går inte det utan ska man hålla ”tempot” måste hävstång till.

Vi har valt att justera rikedomsnivån enligt följande graf. Vi valde att sätta 0-nivån till 10% då det känns att en snittsvensk borde ligga på då man summerar pension, boendet och månadssparandet.

Ålder spelar roll

Även detta känns ganska logiskt. Beroende på hur gammal man är upplever man ens situation annorlunda. En person som är 30 år gammal och har 1 miljon känner sig sannolikt inte lika rik som en 85 åring med 1 miljon. 85-åringen har ju en mycket kortare tid som pengarna ska användas på.

Vi har valt att sätta basnivån till 60 år eftersom det på något sätt är en brytpunkt då man börjar skifta från att ackumulera pengar till man börjar förbereda sig för att leva på dem. Innan 60 år har man barn, man ska bygga upp ett hushåll med stekpannor och allt som hör till. Efter 60 år är sällan barnen lika beroende av en.

Communityns tankar, tips och inspel

Nedan följer 4 av totalt 102 kommentarer. Notera att kommentarer i forumet INTE kvalitetssäkras av oss på samma sätt som all annan text på denna sida. För att följa hela diskussionen, skriva en egen kommentar eller ställa en fråga, gå till forumet. Vi ses där! 🙂

Relaterade sidor och annat kul

Nedan har vi samlat sådant som vi tror du kan ha glädje av om du gillar denna sida.

Förslag på sidor att besöka

Etiketter

Denna sida har kategoriserats med följande etiketter som du kan utforska.

Övriga sidor som vi kan rekommendera

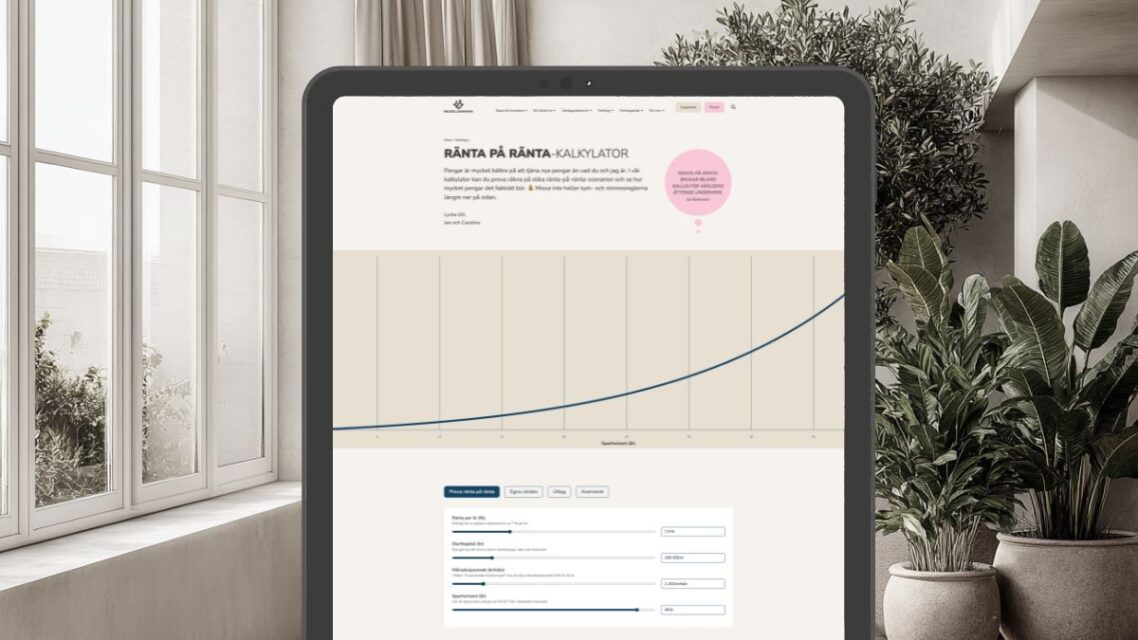

Ränta-på-ränta

Se hur mycket dina pengar växer tack vare ränta på ränta-effekten. Pengar är mycket bättre på att tjäna nya pengar än vad du och jag är. I vår kalkylator kan du räkna på olika ränta-på-ränta-scenarion och se hur mycket pengar det faktiskt[..]

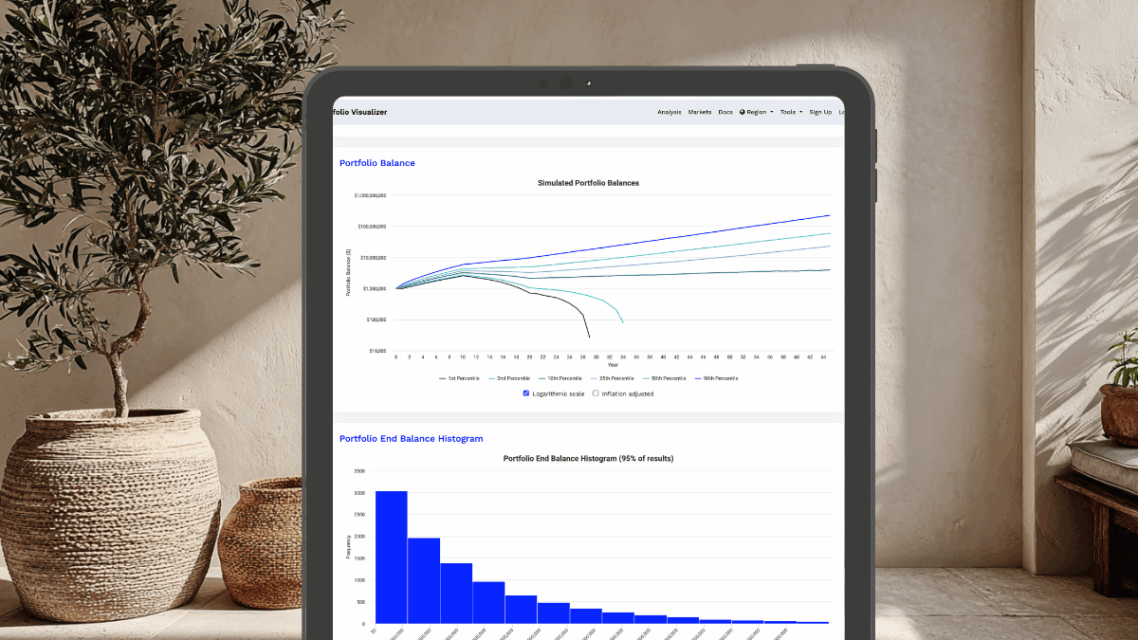

Simulera din egen FIRE / Pension

En förifylld MonteCarlo-simulering för svenska förhållanden. Har jag råd att sluta jobba? Kan jag leva på mitt kapital? Är jag ekonomiskt fri och kan göra en FIRE? Ett populärt verktyg för att få svar på dessa frågor är att göra en så[..]

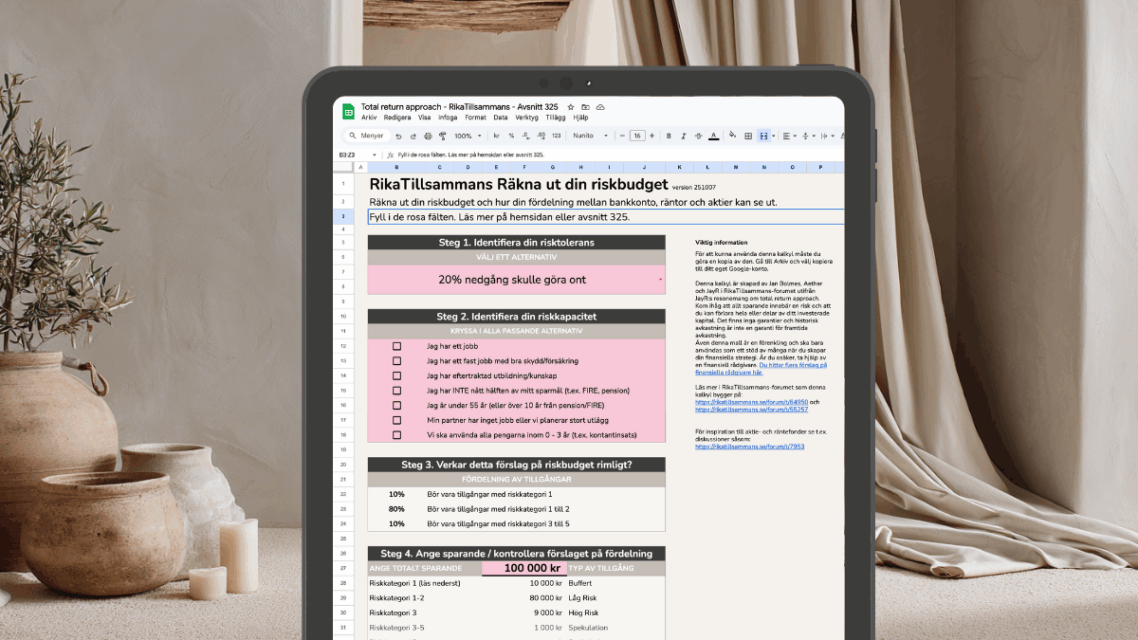

Räkna ut din riskbudget: total return approach

Ett alternativ till Fyra-hinkar-modellen för att få rätt risk i sparandet. De flesta människor har fel risk i sitt sparande. Antingen har man för mycket eller för lite risk. Båda är lika fel. Med hjälp av denna enkla Google Sheets-modell kan du[..]

Andra sidor som länkat hit

Hur känns det? Blev du lite klokare eller mer nyfiken?

Vi hoppas det. RikaTillsammans finns tack vare dig – vi ägs inte av någon bank, tar inte emot presstöd, säljer inte rådgivning och vill inte förvalta dina pengar. Det gör oss fria, men också helt beroende av dig och vår community.

Om du gillar det vi gör får du gärna supporta oss – genom att bli månadssupporter, swisha ett valfritt belopp eller bjuda oss på en digital kaffe.

🎁 Som tack får du tillgång till extramaterial, bonusavsnitt, verktyg och inbjudningar. Tillsammans blir vi både klokare och rikare. Läs mer.

Tack för att du hejar på oss!

Jan & Caroline

Tillsammans blir vi både klokare och rikare dag för dag. Tack på förhand!

Jan & Caroline

Senaste nytt på RikaTillsammans

3:12-reglerna: allt du behöver veta som småföretagare

10 nov: digital FikaTillsammans med skatteexperten Anders Fridlund från Mazars. Få småföretagare har missat regeringens förslag om att göra om de så kallade 3:12 reglerna för utdelning. Nu när det närmar sig har vi bjudit in skattejuristen och experten[..]

Hur hjälper man barnen med första bostaden?

Kontantinsats och KALP-kalkyl. Vi är många som vill hjälpa våra barn att komma in på bostadsmarknaden. Vårt fokus har alltid varit på kontantinsatsen fram tills att vi fick klok feedback i forumet om att[..]

Ska jag amortera eller investera?

Sammanfattning av en av communityns populäraste trådar. En fråga som direkt eller indirekt berör många av oss i RT-communityn är huruvida man ska amortera eller inte. Som vanligt är det korrekt – men lite tråkiga svaret[..]

Hur stor buffert ska jag ha?

Och ”Var ska man ha sin buffert?”. Buffert är grunden för ekonomisk trygghet, men de flesta har antingen för stor eller för liten buffert. För som vanligt finns det inte ett rätt svar. Den optimala storleken[..]

Börsen går ner mellan var 5 och 10:e dag

Antal dagar då amerikanska börsen gått ned med 1% eller mer. Det är lätt att glömma bort att börsen går ner också. Grafen nedan visar antalet dagar då börsen går ner med 1% eller mer. Eftersom börsen har ungefär 200 börsdagar så pratar[..]

Bara tre anledningarna till att investera: vilka är dina?

Varav två av dem skäms man ofta lite för och pratar inte högt om... (Statman, 2010). Investeringar handlar om mer än avkastning. Forskare vid Santa Clara University beskriver hur vi söker tre typer av fördelar: praktisk nytta, uttryck för identitet och[..]

Hade tidigare helt missat verktyget om Rikedomsnivån, trots att jag har läst alla trådar. Väldigt fint med verktyget som reducerar för likviditet. Jag hamnar på 4.6 om man inte tar hänsyn till likviditet, men med korrigering hamnar jag på typ 4.12 (eller kanske lite högre, beroende på hur man definierar likviditet), vilket känns väldigt träffsäkert (vibbar).

Finns det någon genomgång där det diskuteras mer i detalj hur det diskuterade för att komma fram till lutningarna på korrigeringen? Jag antar att den mer går känsla än vetenskaplighet, men den känns rätt bra. För höga nivåer tror jag dock att skalan ger för mycket plus för hög likviditet.

Nej, den blev klar på denna nivån igår (onsdag 8 oktober) efter att jag och @MPJ hade ett kvällshäng och resonerade. Så det är typ ingen förutom du som hittat till den än.

Ska göra några fler scenarion och spela in en video till den innan jag släpper den och slår på stora trumman. Just nu är det forfatande lite beta.

Skönt att vara en early adopter.

Jan och jag diskuterade korrektionerna igår, jag nämnda att då att korrektionen för hög likviditet kanske är snäppet hög, så jag kan hålla med.

Det man ska tänka på är att för att få en hög likviditet så innebär det att man inte äger sitt boende, leasar bilar etc, så det kommer att straffa sig lite på korrektionen för nettoförändringen då kassaflödet blir sämre då man hyr sitt boende, leasar sina bilar och vad mera man måste göra för att få en hög likviditet. En “för hög” likviditet kan innebära att ens kassaflöde blir lägre som ger en negativ/lägre korrektion. Sammanfattningsvis så hänger allt ihop, det är ingen exakt vetenskap utan mer ett sätt att förklara de ungefärliga sambanden mellan olika parametrar i sin ekonomi.

Jag anser att man inte befinner sig exakt på en punkt på Rikedomslinjen, exempelvis 3,6 utan snarare att man befinner sig i regionen 3,6 plus minus 0,5, dvs från 3,1 till 4,1. Man har i exemplet lämnat 2:an bakom sig och börjar “sniffa” på 4:an.

Bra resonemang. Det är ju också därför det generellt är vettigt att titta på nettoförmögenheten, även om den inte alls säger allt. En del verkar vilja titta bara på likvida tillgångar. Men man kan ju använda ickelikvida tillgångar till att öka på sina lån. Även ickelikvida tillgångar kan man ju sälja av. Jag skulle t.ex. kunna likvidera i princip hela min förmögenhet, men det skulle ta nåt år (och mycket ångest, för all del).

Sedan finns det ju en massa saker som inte syns. Det är skillnad på att ha en extra lägenhet i Frankrike (som man kan sälja), eller en extra lägenhet i Frankrike som man äger helt själv men där svärmor bor, och som man därför absolut inte kan sälja på ett decennium eller två.

Och Nick tänker ju såvitt jag kan förstå att nivåerna upp till och med nivå 4 i första hand för personer som jobbar, eller har en normal pension (över nivå 4 blir det mindre viktigt). En person i FIRE med 15 miljoner i kapital har nog betydligt sämre ekonomi än någon med 12 miljoner och ett högavlönat jobb.