Valutarisk i aktier och indexfonder är till stor del en illusion

Den verkliga risken sitter i din lön, ditt bolån och kostnader inte indexfonden

Många pratar om att det är en valutarisk att investera i utländska aktier och fonder eftersom dessa handlas i en annan valuta. En slutsats är att om man inte vill ta denna valutarisk så ska man köpa svenska värdepapper. Jag har också argumenterat för denna valutarisk. Men saken är att jag har haft fel. Det är en illusion väldokumenterad enligt forskningen. Den verkliga valutarisken sitter i ens lön, kostnader och bolån och behöver hanteras helt annorlunda.

Denna artikel är en sammanställning av flera diskussioner i communityn. Den är kompletterad med referenser till vetenskapliga artiklar, externa källor, matematiska bevis och konkreta räkneexempel för att komma fram till att följande påståenden som jag aldrig i mitt liv trodde var kontroversiella nog att generera 600+ kommentarer och arga mejl. 🙈

- Handelsvalutan spelar ingen roll och introducerar ingen valutarisk för en indexfond eller aktie.

- Bolagen som ingår i en indexfond påverkas av valutaförändring via intäkter/kostnader

- Det finns ingen koppling mellan noteringsland, handelsvaluta och hur ett bolag påverkas av valutaförändringar

- Den relevanta valutarisken för en småsparare sitter snarare i vardagen; i ens lön, konsumtion, lån och räntetillgångar, inte i valutariskerna ovan.

Jag vill redan nu flagga för att det kommer att kännas konstigt när du läser denna artikel första gången. Det gjorde det för mig och många andra, för slutsatserna är ointuitiva och går emot det som vi spontant känner och tycker är rätt.

Det finns till och med ett vetenskapligt uttryck ”The Money Illusion” som visar var och varför vår hjärna lurar oss. Jag påstår modigt nog att många artiklar i media, på hemsidor och uttalanden från experter faller inom ramen för denna illusion. Därav denna artikel för att urskilja de olika typerna av valutarisk, vad man behöver ta höjd för och vad man helt kan släppa taget om.

Till denna artikel finns även:

- En kalkylator som visar sambandet mellan nominell och real avkastning för aktier och sparkonton vid en kronförstärkning eller försvagning. Den den underlättar förståelsen.

- Ett podd- och youtube-avsnitt där jag går genom artikeln

Ett stort tack till @Alec, @Axr, @Nightowl, @Marknadstajmarn, @Zino, @Richard-x och andra som tjatat på mig att skriva artikeln och hjälpt mig med feedback, argument och invändningar. Med det sagt, låt oss köra igång!

EDIT 251029: det argumenteras för att detta är en RT-teori som jag kommit på. Nej, det är det inte. Jag har inte kommit på något nytt eller eget alls. Detta beskrevs första gången i forskningen 1984 när jag bokstavligt talat gick i blöjor. Mitt enda bidrag är att kasta ljus på av forskningen och duktiga finansmänniskors redan kända slutsatser. Jag har bollat denna artikel med fondförvaltare, bankmänniskor, finansiella rådgivare och andra inom finans. De flesta är mest förvånade att något som egentligen borde ”självklart” vållar så mycket uppståndelse.

Innehållsförteckning

- Sammanfattning: Tre definitioner och åtta påståenden

- Problemställningen: 2025 var man en förlorare med en global indexfond

- The money Illusion: misstaget nästan alla gör

- Verktyg 1) en uppsättning måttstockar

- Verktyg 2) skilj på nominellt och realt värde

- Det svenska mjölkpriset 1930 - 2024 som exempel

- Exempel: Vi köper en Apple-aktie!

- Ditt resonemang är fel! Apple bryr sig inte om en skvalp-valuta som SEK

- Bevis 1: från verkligheten: dubbelnoterade aktier

- Bevis 2: från verkligheten: Två fonder på två börser mellan 2012-2022

- Bevis 3: vad säger forskningen?

- Men amerikanen har tjänat mer på sin globalfond!

- En amerikan, en svensk och ett berg i alperna

- Investeraren från Venezuela: hold my beer!

- Finns inte risker med valuta? Jo, Men inte där de flesta tror!

- Det är handelsvalutans fel! Nej, det är det inte…

- Felaktigt slutsats: köp svenska aktier så slipper du valutarisk med bananerna

- Ingen anledning att oroa sig för konsumtionsvalutarisken för de flesta

- Det korrekta sättet att skydda sig mot konsumtionsvalutarisk

- Handelsvalutarisken som de flesta relaterar till som en risk finns – men bara i räntor

- Prova själv med vår kalkylator

- Slutord och sammanfattning

- Appendix 1) Några invändningar, förutsättningar och fördjupningar

- Appendix 2) Men finansbranschen skriver ju på sina hemsidor att valutarisken finns

- Tack till våra supportrar och communityn

- Communityns tankar, tips och inspel

- Relaterade sidor och annat kul

- Senaste nytt på RikaTillsammans

Denna sida uppdaterades 4 timmar sedan (2025-10-31) av Jan Bolmeson.

Sammanfattning: Tre definitioner och åtta påståenden

Bidraget denna artikel gör är att definiera de olika betydelserna valutarisk samt visa på var den finns på riktigt och var den bara är en illusion.

När man läser andras artiklar eller lyssnar på experter är det många gånger högst oklart vad som avses med ordet ”valutarisk”. Samma ord kan ha flera olika betydelser beroende beroende på sammanhang. För att undvika denna sammanblandning av betydelser för ”valutarisk” behöver vi ha olika ord för olika saker.

Eftersom jag inte har hittat några formella definitioner för de olika sakerna på svenska (om det finns, hojta till!) har jag valt att göra tre egna tillägg till ordet valutarisk enligt följande:

- Valutarisk – definierad som ”En amerikan har tjänat mer på sin globalfond 2025 än jag som svensk för att kronans värde har stärkts!”, eller ”Självklart så tar man en valutarisk om man köper en aktie som handlas i en annan valuta än sin egen.” eller ”Apple har fallit/ökat med 10% på grund av en förändring i svenska kronan ” är en illusion. Låt oss kalla den ”handelssvalutarisk” eftersom det avses att Apple / globalfonden handlades i USD och resultatet skulle blivit ett annat om den handlades i SEK.

- Valutarisk – definierad som ”Apples interna mix av kostnader, intäkter, valutasäkringar, tillgångar och skulder påverkas av att dollarn stärktes / försvagades” existerar, men den är samma oavsett handelsvaluta. Låt oss kalla den ”företagsintern valutarisk”

- Valutarisk – definierad som ”Jag får färre/fler bananer och varor för pengarna när jag sålt min aktie”. Jag påstår att detta är den enda relevanta risken för mig som en svensk. Den är samma oavsett om du handlar en svensk eller amerikansk aktie. Låt oss kalla den ”konsumtionsvalutarisk”.

Till ovanstående tre definitioner kommer följande påståenden:

- 1. Handelsvalutarisk är en illusion som uppstår när vi mäter värdet i olika valutor och existerar inte i verkligheten (även om det känns att den gör det).

- 2. Vilken valuta man mäter en tillgångs värde är helt irrelevant för tillgångens värde. Analogt; det blir inte varmare för att jag mäter i Fahrenheit istället för Celsius.

- 3. Ovan gäller alla riskfyllda tillgångar som inte är kopplade till ett löfte om nominell avkastning som t.ex. sparkonto, obligationer och andra räntor.

- 4. Självklart påverkas ett bolag internt av valutaförändringar via sin kostnads-/intäktsmix, valutasäkringar, räntetillgångar och skulder. Men det är helt oberoende noteringsvaluta och noteringsplats. Dvs. ingen skillnad om aktien är noterad i New York eller Stockholm och handlas i USD eller SEK.

- 5. Du kan inte skydda dig mot ”dollarn kanske faller”-risken genom att köpa en motsvarande real (t.ex. aktier / ädelmetall / aktiefond) tillgång i kronor istället.

- 6. För att skydda sig mot sin konsumtionsvalutarisk behöver man se över sin nettoexponering mot den egna valutan och ändra balansen mellan t.ex. bolån, sparkonto, amortering, inkomster och kostnader.

- 7. De flesta behöver inte göra något åt sin konsumtionsvalutarisk då nettoexponeringen för en snittsvensk är hyfsat välbalanserad.

- 8. Att byta från en global indexfond för att skydda sig mot en handelsvalutarisk som inte existerar är dumt. Att byta från en global indexfond till en svensk indexfond (eller något annat) introducerar en högre risk utan att introducera en högre förväntad avkastning – det vill säga det sänker den förväntade riskjusterade avkastningen.

Eftersom förutsättningar spelar roll är det viktigt att säga att:

- Jag utgår från att marknaden är till stora delar effektiv (samma antagande för att t.ex. man ska investera i indexfonder).

- Kortsiktigt kan självklart marknaden vara ineffektiv och avvikelser kan uppstå

- Jag gör ett antal förenklingar, t.ex. bortser från skatter och transaktionskostnader, för att de förändrar inte poängerna ovan.

Även om vi ofta associerar ”risk” till något negativt i Sverige så är det lika mycket ”möjlighet” som ”risk”. Allt beror på sammanhanget. Om kronan stärks blir det ju trevligt för dem som gillar åka på semester då det blir billigare utomlands. Å andra sidan är det trist för dem som har lån och så vidare. Min poäng är att risk kan, som vanligt, slå åt både ett positivt eller negativt håll beroende på sammanhang.

Problemställningen: 2025 var man en förlorare med en global indexfond

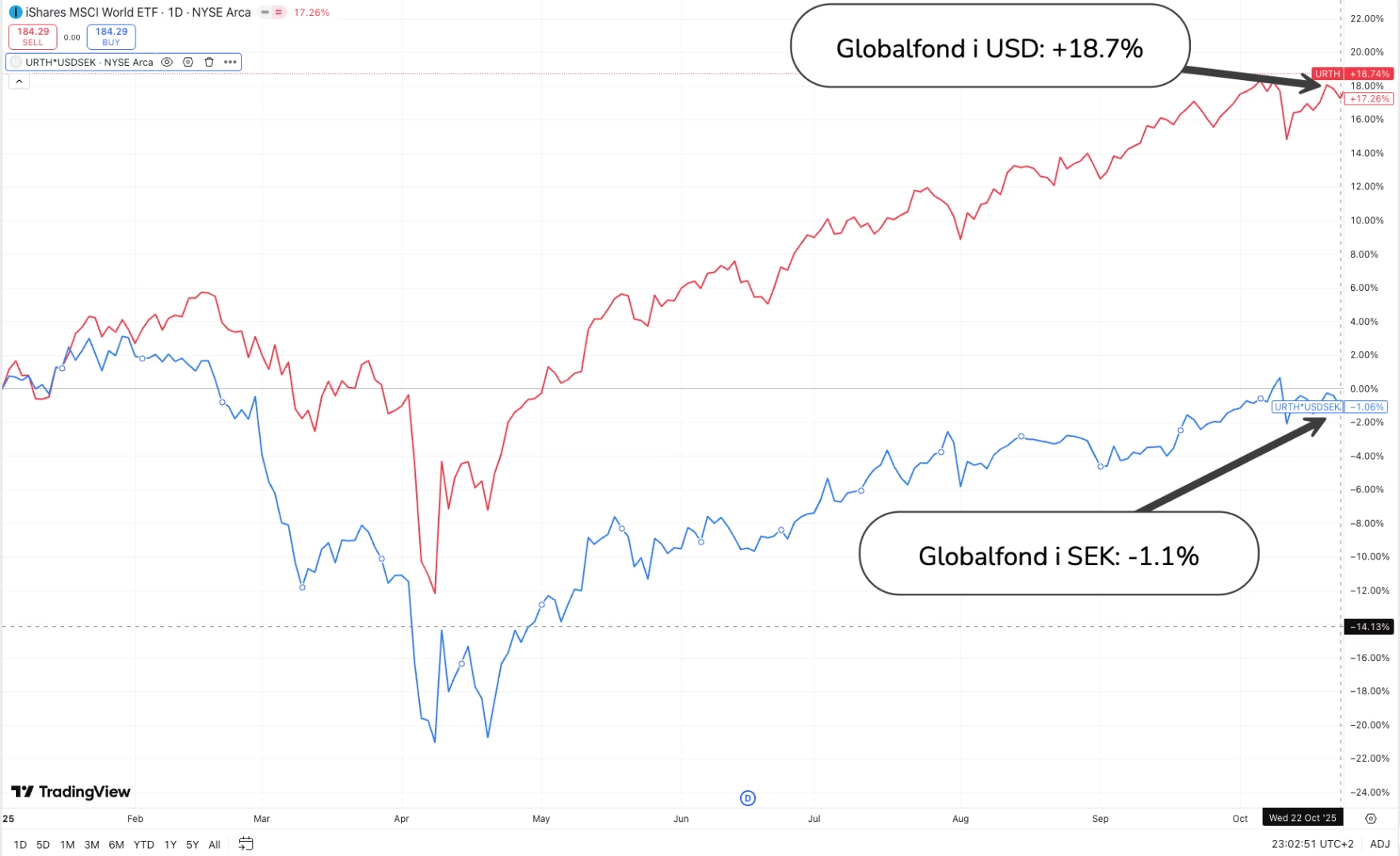

Jag skriver denna artikel av två anledningar. Den första är att på senare tid har många av oss känt oss lite som förlorare på grund av den svenska kronan. Om vi tittar på den börshandlade globalfonden ”iShare MSCI World ETF” med kortnamnet URTH så är den upp +18.7% för en amerikan men vi svenskar har faktiskt gått back 1.1% (per 22 oktober).

Förklaringen är att den svenska kronan har stärkts mot dollarn eftersom en stor del av en globalfond handlas i dollar. Det syns tydligt att per 22 oktober i nedanstående graf:

Det betyder att om vi i början av året köpte dollar för 11,06 SEK/USD så hade den till den 22 oktober stärks (=dollarn försvagats) till 9,4209 SEK/USD. Det motsvarar en förändring om ca -15%. Ett exempel: det betyder att om vi köpte 100 USD i januari, då betalade vi 1.106 SEK men om vi sålde dem nu i oktober, då har bara fått tillbaka 942,09 SEK. Det vill säga en förlust på 164 SEK.

Detta fungerar likadan på en globalfond. Om vi köpte för 100.000 SEK i januari och den varit oförändrad, då hade den nu bara varit värd ca 85.000 SEK. Slutsatsen de flesta drar är: ”Ja, det var ju trist med den svenska kronan”. Man har råkat ut för det som t.ex. en nätmäklare beskriver som valutarisk:

Handel med utländska aktier handlas i respektive lands valuta. Det innebär att det tillkommer en valutaexponering som även den kan innebära en risk, ovanpå bolagsrisken och marknadsrisken.

eller en annan beskriver som:

Att handla med värdepapper i annan valuta innebär att du tar en valutarisk. Både aktiekursen och valutakursernas svängningar i relation till din egen valuta, påverkar värdet på dina värdepapper. Även om ett värdepapper ökar i värde, är det inte säkert att du kan ta del av hela ökningen.

Än så länge tror jag att du håller med mig, eller hur?

Problemet är att det inte är 100% korrekt även om siffrorna är rätt. Man kan till och med argumentera för att det är missvisande om än kanske inte direkt felaktigt. Om du inte ser var det är missvisande, grattis då har du hamnat i fällan ”The Money Illusion” med typ alla oss andra. 🙌

Låt oss utforska varför det är missvisande.

The money Illusion: misstaget nästan alla gör

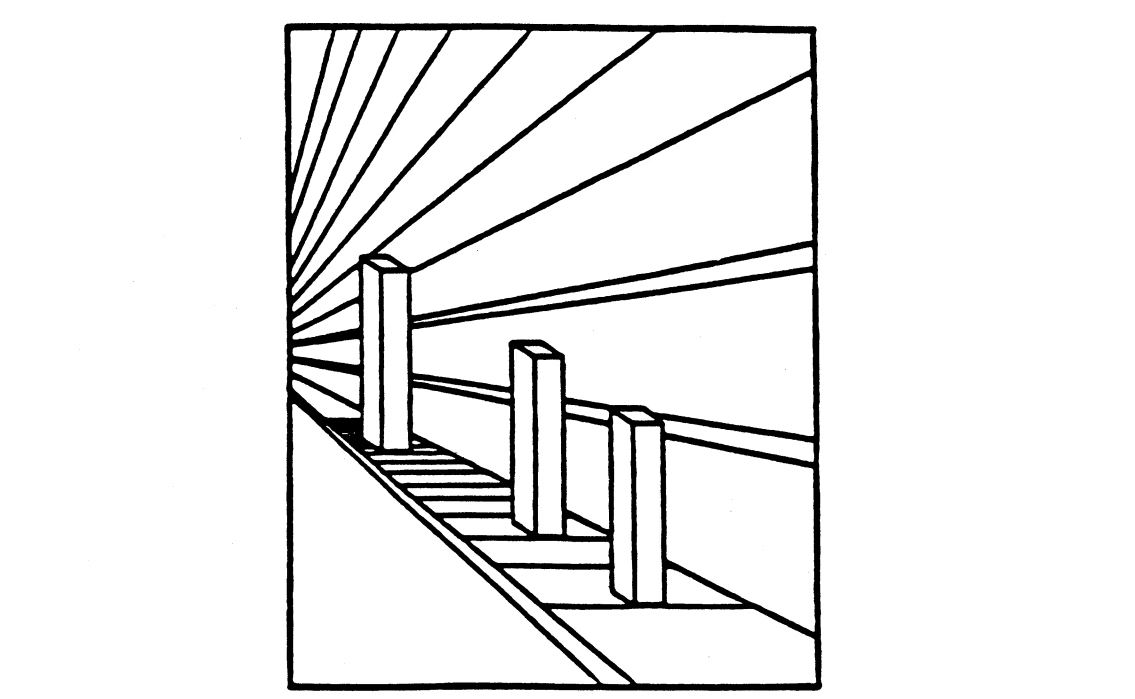

Som första steg, låt oss lägga en gemensam grund baserad på forskningen. Titta på följande bild och besvara frågan: vilken av stolparna är störst?

Om du är som de flesta andra, då kommer du svara att stolpen längst bort i bilden är störst. Men! Det är inte sant, alla tre stolparna är faktiskt lika höga. Vår hjärna lurar oss att tro att den längst bort är störst eftersom vi spontant tolkar bilden som en tre-dimensionell perspektivbild och inte en två-dimensionell bild som det faktiskt är.

Låt oss ta ett sista exempel. Vilket alternativ är värst?

- A) Antalet människor som dör i trafiken ökar med 14% per år!

- B) Antalet människor som dör i trafiken dubblas vart 5 år!

Om du är som de flesta så reagerar du mest på alternativ B. Men precis som förut är exemplen helt identiska. Låt oss ta ett sista exempel. Föreställ dig att du går in till chefen och du får två alternativ, vilket känns bäst?

- A) Du får en lönehöjning från 40.000 SEK till 40.800 (ca 2%) i en miljö där priserna ökar med 4% till följd inflationen.

- B) Du får en lönesänkning från 40.000 SEK till 39.200 (ca 2%) i en miljö där priserna är oförändrade.

Vilket väljer du spontant? Om du är som de flesta så väljer du A, trots att exemplen är identiska. Men det känns inte så när vi tänker och känner spontant. Vi behöver tänka, räkna och jämföra innan vi köper att alternativen faktiskt är identiska. Båda har en nettoförlust i köpkraft på ungefär 2% (=2-4 i A och 2% i B).

Det är inte helt olikt exemplen vi kommer diskutera i denna artikel. Det är därför jag alltid försöker påminna mig om Richard Feynmans citat:

”Lura inte dig själv, men kom ihåg att du är den som är enklast att lura”

Inom forskningen kallas denna tankefälla för ”The Money illusion” eller ”Price illusion” som först beskrevs av Eldar Shafir et. al (1997). Tendensen att tänka på pengar nominellt snarare än realt. Precis det vi behöver göra när vi pratar om växlingar mellan valutor och tillgångar.

Vår hjärna fastnar för siffror – det nominella värdet – istället för vad pengarna faktiskt kan köpa – det reala värdet. När vi ser ”40.000 kr i lön” så tänker vi inte automatiskt ”men vad kan jag köpa för det?”. Hjärnan ser bara siffran 40.800 och jämför den med andra siffror som 39.200. Den konstaterar att 40.800 SEK är mer än 39.200 SEK. När det gäller pengar är oftast mer bättre än mindre, alltså är 40.800 SEK-alternativet bättre.

För att citera Wikipedia på ämnet:

Inom ekonomi syftar nominellt värde på värdet uttryckt i pengar, medan realt värde utgår från vad man faktiskt kan köpa för dessa pengar vid en viss tidpunkt. Det reala värdet tar hänsyn till inflation och en tillgångs faktiska köpkraft.

Källa: Wikipedia: Real and nominal value

samt

Inom ekonomi är penningillusion, eller prisillusion, en kognitiv bias där man tänker på pengar utifrån deras nominella värde snarare än deras reala värde. Med andra ord förväxlas pengarnas nominella värde med den köpkraft de hade vid en tidigare tidpunkt.

Att utgå från att köpkraften motsvarar det nominella värdet är felaktigt, eftersom moderna fiatvalutor saknar inneboende värde och deras reala värde endast beror på prisnivån.

Källa: Wikipedia: Money Illusion

Så hur gör man för att undvika denna penga-illusion?

Verktyg 1) en uppsättning måttstockar

För att vi ska kunna ta oss genom ”The Money Illusion” behöver vi först skaffa oss ett par verktyg. Det första verktyget är att vi behöver bli vänner med olika måttstockar.

För att göra det enkelt att förstå låt oss börja med bilar och lite historia. På 1930-talet i USA kostade en genomsnittlig helt ny bil ca 1 kg guld. 90 år senare, 2020, kunde du köpa en helt ny modern Tesla för ungefär 1 kg guld. Det vill säga att vi kan argumentera för att priset på en modern bil de senaste 90 åren har varit mer eller mindre oförändrat.

I exemplet ovan har jag använt måttstocken guld för att mäta priset på en bil. Guld är ju en ganska ovanlig måttstock, en mer normal måttstock för en amerikansk bil är ju dollar (USD). Om vi istället mätte priset på en bil 1930 i måttstocken USD var priset 600 USD.

Om vi Teslan på samma sätt i USD, så kostade en Tesla Model 3 Long Range, 2020-års modell ca 50.000 USD när den var helt ny. Det vill säga att om vi tittar på prisförändringen på en ny modern bil 1930 vs 2020 så kostnaden en bil på 2020-talet hela 82 gånger mer.

Då uppstår frågan; vilket är korrekt?

- Är priset på en ny modern bil oförändrat mellan 1930 och 2020? Eller,

- har priset på en ny moderna bil gått upp med 8.233% (=50000/600-1)?

Jag påstår att båda är korrekt. Det är korrekt att priset har inte förändrats om vi utgår från prissättning i guld. Det är lika korrekt att priset har gått upp med 8.233% om vi prissätter i måttstocken USD.

Slutsatsen från ovan är:

Vilken måttstock jag använder när jag mäter spelar roll för vilket resultat jag får.

Precis som mitt exempel med globalfonden ovan. Det spelar roll om jag mäter globalfonden i USD eller om jag mäter i SEK. Samma utveckling men två olika resultat på om jag använder måttstocken SEK eller måttstocken USD.

Naturligtvis finns det oändligt många måttstockar, vi hade till och med kunnat mäta i kg bananer om vi velat – något vi kommer göra återkommande längre ned. 😂

Verktyg 2) skilj på nominellt och realt värde

Nästa verktyg vi behöver till verktygslådan för att ta oss ur vår illusion är att vi behöver kunna skilja på nominellt värde och realt värde.

Låt oss fortsätta med vårt guld och bilexempel ovan. Föreställ en person, Martin, som står där 1930 med 600 USD i handen. Han har tre alternativ för sina pengar. Han kan:

- Köpa en bil för pengarna

- Behålla de 600 USD kontant

- Köpa 1 kg guld för pengarna

Eftersom köpa bil ofta är en förlustaffär, bestämmer sig Martin för att behålla pengarna kontant och lägga dem i en skål eftersom att köpa guld känns läskigt. Åren går, och 90 år senare hittar Martins barnbarn de 600 USD. Vi låtsas att de fortfarande är giltiga.

Barnbarnen blir glada, men kommer de kunna gå in i bilaffären som Martin kunde och köpa en bil? Nej. Varför? För de 600 USD är inte i närheten så mycket värda 2020 som de var 1930. Inflationen har helt urholkat köpkraften i pengarna.

Om Martin istället hade köpt 1 kg guld och gömt det i en skål, så skulle barnbarnen bli jättemycket mer glada. 1 kg guld 2020 var värt ungefär 50.000 USD. En värdeökning på 83.000% eller 8% per år i snitt. Matematiken är korrekt, men kan barnbarnen köpa 83 st bilar för pengarna som de hade kunnat om de rest tillbaka till 1930 med 50.000 USD? Nej.

Vad är förklaringen? När vi säger att en bil kostade 600 USD 1930 och 50.000 USD 2020 pratar vi om det nominella värdet. Vi räknar bara siffrorna i dollar. Den nominella prisökningen har varit 82 gånger. Räknar vi i något som är mer stabilt som t.ex. guld så är förändringen obefintlig eftersom en bil 1930 kostade 1 kg och lika mycket 2020.

Återigen är båda sakerna sanna:

- Nominell prisökning mätt i USD: 82x eller ca 8.200%

- Real prisökning mätt i guld: 0%

Förklaringen är det som många av oss upplever som att saker var billigare förr. Vi som är födda på 80-talet minns ju att man som liten kunde få två tuggummi för en krona. Det går ju inte idag. Varför? För att värdet på pengar urholkas över tid i form av inflation. Köpkraften, det vill säga det som jag kan köpa för min krona, urholkas och blir mindre och mindre.

På samma sätt är det viktigt att hålla reda på att även realt värde kan ha lite olika betydelser.

- Realt värde (globalt tillgångsmässigt) = värdet mätt i andra tillgångar oavsett valuta som tillgången mäts i.

- Realt värde (företagsinternt): Apples faktiska produktionskapacitet och kassaflöden

- Realt värde (lokal konsumtion): Apples värde mätt i min svenska konsumtionskorg

Notera att inte ens två svenskar påverkas likadant eftersom man konsumerar olika varor. Någon som konsumerar mycket importerade bilar påverkas annorlunda än någon som bara handlar inhemska matvaror. Konsumtionsvalutarisken är personlig i vissa avseenden.

Dessutom är köpkraftsvalutarisken även relativ oss svenskar mellan i de fall där vi konkurrerar om samma sak – t.ex. en exklusiv bostad i Stockholm. Någon som har har hög löner i en annan valuta på grund av arbete på ett techbolag som noterats i USA kommer ha andra möjligheter än någon som får sin lön i kronor och jobbar på ett vanligt bolag.

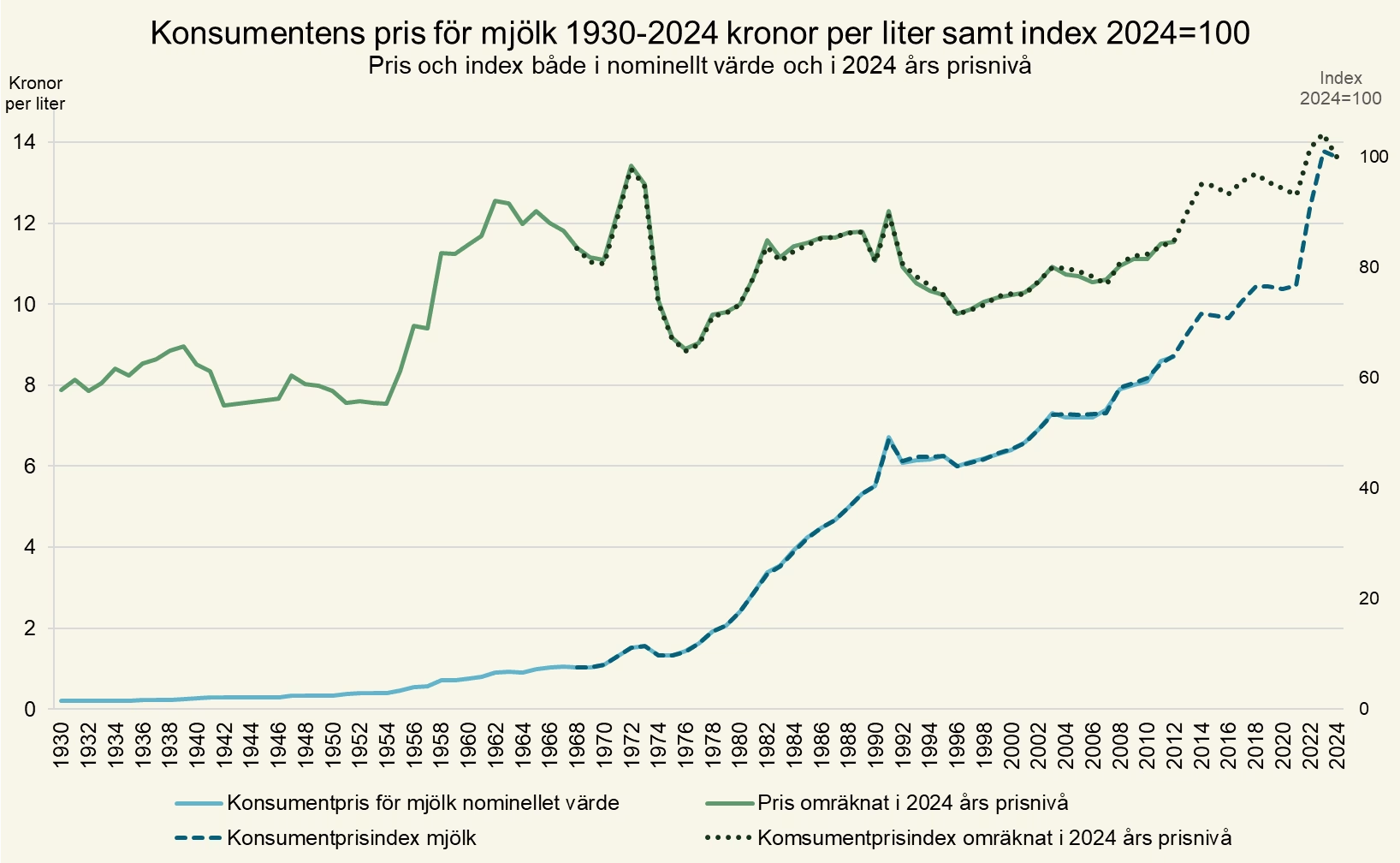

Det svenska mjölkpriset 1930 – 2024 som exempel

Jordbruksverket visar i nedanstående graf att 1 liter mjölk 1930 kostade bara några ören. Hundra år senare, 2024, kostar samma liter mjölk nästan 14 kr. En brutal prisökning… i måttstocken nominellt värde. Om vi istället använder måttstocken realt värde där vi räknar om det i 2024 års värde på kronor, så ser vi att ökningen har varit betydligt mer beskedliga 8 till 14 kronor.

Det vill säga att när vi tittar på en måttstock, t.ex. SEK, då räcker det inte att vi bara tittar på den och säger ”Ah, den är SEK eller USD”. Vi måste också titta på den och fråga oss: ”Är den SEK nominellt, eller är den SEK realt?” Som du ser i grafen ovan så gör det stor skillnad i att säga:

- Mjölkpriset har i Sverige ökat från 10 öre till 14 kronor på 100 år!

- Mjölkpriset har i Sverige ökat från 8 kr till 14 kronor på 100 år!

Båda uttrycken är ju nämligen korrekta. Men för att vi ska veta vilket av dem vi pratar om, behöver man mer korrekt lägga till:

- Mjölkpriset har i Sverige ökat från 10 öre till 14 kronor på 100 år mätt i nominella termer!

- Mjölkpriset har i Sverige ökat från 8 kr till 14 kronor på 100 år mätt i reala termer!

Slutsats från ovan är:

Vi behöver hålla reda på vilken måttstock vi använder och om vi använder den nominellt eller realt.

Man kan nästan se det som att man kan ha olika linjaler (USD, SEK, EUR, guld, kg bananer etc), men sedan behöver man dessutom titta om man mäter i SEK i reala eller nominella termer. Dvs. sjukt klurigt för att det är som att ha en linjal i SEK med en nominell bredd mellan linjerna och en i SEK som har real bredd mellan linjerna på linjalen. Sjukt jobbigt eftersom de vid första anblick ser identiska ut. Särskilt när man får ett mått i procentenheter där det inte direkt går att avgöra.

Exempel: Vi köper en Apple-aktie!

Låt oss nu applicera våra två verktyg på en Apple-aktie och se hur det går.

- Jag loggar in på mitt Avanza-konto där jag har 1.100 kr.

- Jag letar upp aktien och skickar en order till Avanza att köpa 1st Apple-aktie för 100 USD

- Avanza säger: absolut! De tittar på växlingskursen som är 10 SEK per USD

- De tar 1.000 kr från mitt konto, växlar till 100 USD i ögonblicket efter köper de 1st Apple-aktie och sätter in den på mitt konto.

- För besväret tar de 0.25% i växlingsavgift (2.50 kr) och 7.50 kr i avgift (courtage)

Det vill säga att när ordern är klar och jag tittar på mitt Avanza-konto och använder linjalen SEK då är värdet i SEK:

- 1st Apple aktie för 100 USD + 90 SEK => 100 USD * 10 SEK/USD + 90 SEK = 1.090 SEK

Inget konstigt, eller hur? Bara ren matematik. Låt oss nu hitta på att dollarn försvagas och faller med 20% i värde. Typ det som hänt nu under 2025. Det innebär att växelkursen nu kommer att gå från 10 SEK per USD till 8 SEK per USD. Vad händer nu på marknaden?

Om vi utgår från att marknaden är rationell och effektiv, då kommer en amerikansk säljare som sitter på Apple-aktien att tänka:

Ok, nu har dollarn tappat 20% av sitt värde. Det betyder att min köpkraft i USD har blivit 20% sämre.

Det betyder att om jag säljer min Apple-aktie för 100 USD så gör jag de facto en förlust på 20% eftersom jag kommer kunna köpa 20% färre saker för mina dollar.

Det är inte okej. Särskilt eftersom Apple som företag har inte förändrats nämnvärt. Därför höjer jag det lägsta priset jag är beredd att sälja min aktie till 125 USD (=100/(100 – 20) -1). Då neutraliserar jag effekten av dollarförsvagningen.

Det som händer är att: i samma ögonblick dollarn försvagas, kommer priset på en Apple-aktie att korrigeras i motsvarande grad till den reala förändringen på Apple-aktien.

Om vi säger som mitt exempel ovan att den reala förändringen på Apple-aktien är noll (dvs att den företagsinterna valutarisken till följd av dollarförsvagningen blir 0) så kommer priset direkt kompensera dollarförsvagningen.

Om jag nu som svensk loggar in på mitt Avanza-konto och tittar på värdet i linjalen SEK, då kommer värdet vara:

- 1st Apple aktie för 125 USD + 90 SEK => 125 USD * 8 SEK/USD + 90 SEK = 1.090 SEK

Det vill säga att värdet mätt i SEK är exakt samma som förut. Ingen förändring har skett. Trots att dollarn har tappat 20% eller att kronan har stärkts mot dollarn, så är mitt värde oförändrat.

Överkurs: I ett mer korrekt exempel som inte är förenklat, behöver man ta hänsyn till Apples interna mix av intäkter, kostnader, tillgångar och skulder i olika valutor – dvs. det jag kallar för den företagsinterna valutarisken. I vårt exempel sätter jag den till noll men den kan självklart vara både större eller mindre än noll – beroende på just det unika företagets mix och bidra till en real förändring i positiv eller negativ riktning.

Men det spelar ingen roll för påståendet att priset kommer att korrigeras i förhållande till den reala förändringen i ett helt separat steg. Det viktiga att ta med sig är att vilken valuta (=måttstock) jag använder för att mäta det reala värdet spelar ingen roll.

Däremot spelar det roll för det nominella värdet. I exemplet ovan är det nominella värdet för svensken samma (1.090 SEK innan/efter), men det nominella värdet för amerikanen har ökat (100 →125). Men det reala värdet i form av köpkraft för båda är identiskt. Precis som innan med bilen och guldet är flera siffror sanna samtidigt eftersom de kommer från olika linjaler.

I forumet finns det exempel på beräkningar när vi även korrigerar för den företagsinterna valutarisken i både positiv/negativ riktning och vid en dollarförsvagning respektive kronförstärkning, t.ex. i detta inlägg. Det blir bara mer komplicerad matematik men principen är oförändrad.

Ditt resonemang är fel! Apple bryr sig inte om en skvalp-valuta som SEK

Nu börjar det ofta bli jobbigt för många och den initiala känslan är: ”det är fel Jan!”. Invändningen som brukar komma är:

Invändning #1. Priset på Apple-aktien kommer INTE att öka till 125 USD på grund av… anledningar. En vanlig är: Apple bryr sig inte om den svenska kronan som är en skvalp-valuta i norra Europa. Apple-aktien kommer att stanna på 100 USD även om växlingkursen går från 10 SEK/USD till 8 SEK/USD.

Om man tänker så luras man lite av hjärnan och vi måste ta oss ur Money Illusion-fällan. Det gör vi genom att använda verktyget ”måttstock”. Låt oss införa måttstocken bananer (vi hade kunnat ta guld eller något annat också).

Låt oss titta på hur det ser ut före dollarförsvagningen:

- Växlingskurs = 10 SEK/USD

- Bananpris (kg) = 1 USD/kg = 10 SEK/kg

- 1 st Apple-aktie = 100 USD = 1.000 SEK = 100 kg bananer

Det betyder att i vårt startläge kan:

- En amerikansk investerare med 100 USD kan antingen a) köpa 1st Apple-aktie eller b) 100 kg bananer.

- En svensk investerare med 1000 SEK kan antingen a) köpa 1st Apple-aktie eller b) 100 kg bananer.

Sedan kommer dagen D. Dollarn försvagas med 20% enligt ovan. Det som händer då är:

- Växlingskursen SEK/USD förändras från 10 SEK/USD till 8 SEK/USD

- Bananpriset i USD ökar från 1 USD/kg till 1.25 USD/kg för att bönderna i Sydamerika vill ha lika mycket betalt för sina bananer som förut. Deras kostnader i Ecuador är ju samma som förut.

- Apple-priset är oförändrat på 100 USD (=felaktigt, men det vi utgår från eftersom det var själva invändningen.) vilket innebär 800 SEK per aktie.

Det betyder att efter dollarförsvagningen kan:

- En amerikan med 100 USD bara köpa 80 kg (=100/1.25) bananer eftersom köpkraften har minskat, men om invändningen vore korrekt, fortfarande köpa 1 st Apple-aktie vilket implicerar oförändrad köpkraft.

- En svensk med 1000 SEK kan antingen köpa 100 kg bananer, vilket är korrekt eftersom köpkraften är oförändrad, men om invändningen vore korrekt, kunna köpa 1 st Apple-aktie för 800 SEK och få 200 SEK i handen vilket implicerar förbättrad köpkraft.

Om denna invändning hade varit korrekt, skulle det innebära att alla internationella investerare plötsligt fick 20% rabatt på Apple-aktien. Det rationella för dessa investerare vore ju att utnyttja denna rea på Apple-aktien vilket i nästa steg skulle driva upp priset på aktien ända upp till 125 USD som är jämviktsläget.

Vid detta jämviktsläge (125 USD per Apple-aktie) har

- Amerikanen oförändrad köpkraft eftersom han kan sälja aktien för 125 USD vilket motsvar 100 kg bananer, precis samma som förut.

- Svensken har oförändrad köpkraft eftersom han kan sälja aktien för 1000 SEK och köpa 100 kg bananer, precis samma som förut.

Det vill säga att vi har ett jämviktsläge hos båda investerarna. Det handlar alltså inte specifikt om den svenska valutan (eftersom rabatten uppståt för europeiska och asiatiska investerare också). Det spelar heller ingen roll om vi använder linjalen ”kg bananer”, ”SEK”, ”USD”, guld eller något annat. Valutan vi mäter en tillgång i spelar ingen roll.

Bevis 1: från verkligheten: dubbelnoterade aktier

Föregående bevis grundar sig bara i ren logik. Låt oss fortsätta med samma logik och titta i verkligheten om det logiska resultatet existerar eller inte. Det vill säga att verkligheten får bli vår domare som fäller avgörandet om det är sant eller inte. Ett sådant exempel är så kallad dubbelnoterade aktier. Det vill säga aktier som kan handlas på flera börser i olika valutor.

Ett sådant bolag är AstraZeneca. Bolagets aktier handlas både i London i pund (GBP) och i Stockholm i (SEK). Logiken säger att det reala värdet måste vara samma både i London och i Stockholm eftersom det är samma underliggande bolag på båda ställena. Samma VD, samma förväntningar, samma kostnads- och intäktsmix etc. Allt lika.

Låt oss titta på startläget:

- Jag köper 1st AstraZeneca-aktie i Stockholm för 1.000 SEK

- Min kompis i London köper 1st AstraZeneca-aktie i London för 100 GBP

- Växelkursen i det ögonblicket var 10 SEK/GBP

Vi tar samma scenario som tidigare. Kronan stärks kraftigt mot pundet över dagen. Istället för att betala 10 SEK/GBP hamnar växelkursen nu på 8 SEK/GBP.

Om vi utgår från den förra invändningen – att priset inte skulle förändras – då skulle det blir konstigt. Det skulle bli:

- Min aktie i Stockholm är värd 1.000 SEK

- Min kompis aktie i London är värd 100 GBP men bara 800 SEK

- Valutakursen är 8 SEK/GBP

Om detta skulle vara sant, då skulle någon komma på följande idé:

- Steg 1. Sälj aktien i Stockholm för 1.000 kr

- Steg 2. Växla 800 SEK till pund = 100 GBP

- Steg 3. Köp aktien i London för 100 GBP

- Steg 4. Fira eftersom du nu har 1st AstraZeneca aktie och 200 SEK i fickan. Riskfritt.

Investerare skulle flockas runt denna möjlighet och utnyttja den tills vi hittar ett jämviktsläge precis som förut och på så sätt driva ner kursen i Stockholm till 800 SEK. Det är nämligen då möjligheten att tjäna riskfria pengar försvinner. Inom ekonomi kallas denna principen för ”Law of one price”. Den säger något förenklat:

Om två identiska varor säljs till olika priser på olika platser, kommer rationella aktörer att köpa där varan är billig och sälja där den är dyr. Denna arbitrageaktivitet fortsätter tills priserna (uttryckta i samma valuta) är lika.

Det betyder att i frånvaro av t.ex. handelshinder och transportkostnader kommer identiska varor under fri konkurrens att ha samma pris oavsett var de säljs.

Aktier är precis en sådan vara som avses. Den har inga transportkostnader, det är fri handel och det går momentant. Alltså kommer priskorrigeringen gå momentant eftersom möjligheten till arbitrage – möjligheten att tjäna pengar riskfritt på prisskillnader – elimininerar dessa på en fri marknad.

Det betyder att själva frånvaron av sådana metoder att tjäna riskfria pengar är ett bevis på att aktiepriserna justerar sig automatiskt för valutaförändringar.

När valutakursen är 8 SEK/GBP kommer aktien i London kosta 100 GBP och 800 SEK i Stockholm.

Samma aktie, samma värde, oavsett vilken börs vi handlar på eller vilken måttstock (valuta) vi använder för att mäta värdet.

En aktie är inte värd mer eller mindre beroende på vilken valuta som den handlas i. Det är bara olika måttstockar för att visa exakt samma underliggande reala värde.

Användaren Axr visar samma sak i forumet med en illustration att du inte kan växla mellan t.ex. SEK → aktie → GBP och tjäna pengar på det. Samma gäller för vilken valutakombination som helst t.ex. USD → SEK → EUR och komma ut som en vinnare för då hade man kunnat tjäna oändligt med pengar på det helt riskfritt. Marknaden korrigerar dessa arbitrage-möjligheterna direkt.

Bevis 2: från verkligheten: Två fonder på två börser mellan 2012-2022

En invändning till de förra resonemangen är; ”bra Jan, men då borde det ju finnas massa bevis från verkligheten för detta, inte bara frånvaro av arbitragemöjligheter.”. Det stämmer. Här väljer jag att citera de amerikanska finansiella rådgivarna Creative Planning International i sin artikel ”Managing Currency Risk for U.S. Expats” skriver de:

[..] A European broker might advise him to buy the Amsterdam-listed, euro-denominated ETF, ticker symbol EUEA. EUEA invests in a basket of stocks based on the EURO STOXX 50 Index (50 large European companies). [..]

[..] the American investor could also have taken his money, converted it to U.S. dollars and through a U.S. broker, bought a virtually identical investment: a New York-listed, dollar-denominated ETF, ticker symbol FEZ. FEZ is based on the same EURO STOXX 50 Index and therefore holds the same basket of European company stocks.

Det vill säga att vi kan jämföra de två börshandlade fonderna EUEA och FEZ. De består av exakt samma 50 st europeiska bolag. Skillnaden är dock att EUEA handlas och prissätts i EUR medan FEZ handlas och prissätts i USD i allt annat är de lika. De fortsätter:

We tracked the performance of the two funds over the period January 31, 2012 to January 31, 2022. We found that FEZ (the USD ETF) gained a total of 7.0% per year on average while EUEA (the EUR ETF) gained 9.0% per year.

Precis som innan konstaterar vi att vi får olika resultat beroende på vilken måttstock vi använder EUR eller USD. De fortsätter:

Over the same period, the USD gained about 2% per year on average against the euro (from 1.33 dollars per euro to 1.12 dollars per euro).

At the end of the period, both investments are worth the same amount, whether expressed in USD or EUR. Hence, it made no difference from an investment performance point of view if the investor bought the EUR ETF from a European broker or the USD ETF from a U.S. broker.

De skriver vidare:

We reiterate that what matters is not the currency denomination of the ETF, but the currency denomination and nature of the investments held by the ETF. [..]

Det vill säga exakt det som jag skriver ovan. Det spelar ingen roll vilken valuta som tillgången, de börshandlade fonderna i detta fall, handlas i. De avslutar med ett identiskt exempel till mitt AstraZeneca-exempel ovan:

For example, if we look at the shares of British Petroleum (BP) we will see that the difference in performance between London listed BP shares and the New York listed BP shares exactly matches the change in the value of the pound versus the dollar over the period examined. [..]

Again, we see that it does not matter whether you pay GBP to buy a British stock on a UK exchange or pay USD to buy the same British stock on an American exchange. The investment outcome is identical because the underlying investments are identical.

Det vill säga att vilken måttstock vi använder för att mäta spelar ingen roll om vi tänker teoretiskt eller om vi jämför empiriskt. Det finns fler externa källor som säger samma sak om man letar lite, fondförvaltaren Eric Strand är inne på samma resonemang fast utifrån frågan: ”I vilken valuta ska jag köpa guld 2025?”

Du behöver alltså aldrig fundera på om du ska köpa guld eller en aktie på den svenska, amerikanska, eller kanadensiska börsen (eller någon annan börs). Således spelar det ingen roll om man t.ex. köper Lundin Mining på Stockholmsbörsen i SEK eller på Kanadensiska börsen i CAD.

Att se på den procentuella utvecklingen för det investerade beloppet blir fel om man tittar på guldprisets förändring i USD (-8,5%) och SEK (+12,1%). För att det ska bli rätt ska man ta med de olika valutakurserna vid både köp och säljtillfälle i beräkningen av investeringens utveckling.

Vi kan dra det till extremfallet. Om det vore som så att handelsvalutan spelade roll eller var associerad med en tillgång, då skulle jag köpa en guldtacka i Stockholm för 100 SEK. Sedan skulle jag ta med den till London, men då skulle London-säljaren säga ”Ap, ap, ap, den kan du inte sälja här för GBP för det är en SEK-guldtacka”. De flesta förstår intuitivt att jag kan ju sälja min guldtacka för vilken valuta / måttstock som helst. På samma sätt för att se vad jag har tjänat på min guldtacka måste jag ju jämföra SEK och GBP både när jag köper och säljer.

Bevis 3: vad säger forskningen?

Fram tills nu har vi:

- resonerat logiskt,

- tittat empiriskt på avsaknad av arbitragemöjligheter i dubbelnoterade aktier

- jämfört två olika fonder med samma innehav över en 10 års period

- tittat på en extern källa

Men då kommer nästa invändning: ”Men Jan, om det vore så, då borde det finnas någon vetenskaplig artikel som visar på detta!”

Den vetenskapliga artikel som jag upplever ligger närmast våra resonemang ovan heter: ”Exposure to Currency Risk: Definition and Measurement” av Michael Adler och Bernard Dumas från 1984. De skriver (min fetstil):

Risky assets, other than domestic and foreign currency deposits and long-term bonds, which promise payment of a specific amount of currency at maturity, have no intrinsic denomination in any currency.

Adler & Dumas 1984, sid: 47

Det vill säga, endast tillgångar som faktiskt lovar ett fast belopp i en viss valuta har en “inneboende” valuta. Exempel tillgångar som lovar ett visst belopp i en viss valuta är sparkonto och obligationer.

Alla andra tillgångar – aktier, fastigheter, råvaror – har sitt värde i reella termer, och deras “valuta” beror på hur du väljer att mäta dem. På samma sida skriver de även:

Common stocks, for example, regardless of where they are traded, and physical assets, regardless of where they are located, can therefore equally well be said to have no intrinsic currency denomination or to be denominated, to the extent of their exposures, in one or more currencies.

Adler & Dumas 1984, sid: 47

Jag översätter detta sista stycke för det är viktigt:

Aktier – oavsett var de handlas – och fysiska tillgångar – oavsett var de befinner sig – kan därför lika gärna sägas inte ha någon inneboende valutadenominering, eller, i den mån de är exponerade mot valutor, vara “denominerade” i en eller flera valutor.

Det säger att att en svensk aktie är inte “svensk” i meningen SEK-risk eller att jag äger SEK-valuta. Jag äger en underliggande aktie som har ett realt värde (fabriker, maskiner, kassaflöden, framtida förväntningar) som råkar vara uttryckt i SEK men lika gärna skulle kunna uttryckas i USD, Guld, bananer eller någon annan måttstock.

Notera att det inte är samma sak som att säga att en svensk aktie inte påverkas av kronans förstärkning eller försvagning. Det reala värdet påverkas i förhållande till den mix av intäkter, kostnader, tillgångar och skulder som bolaget har. Men den är inte knuten till en valuta eftersom den kunde lika gärna varit noterad i Tokyo, USA, Tyskland eller Sverige och handelsvalutan aktien handlas i spelar ingen roll.

Exakt samma resonemang gäller en amerikansk aktie i meningen USD-risk. När du köper en amerikansk aktie sker:

- SEK — (växling till) –> USD — (köp i USD) –> Aktie (som kan mätas i vilken måttstock som helst)

Det vill säga att din exponering mot dollarn är mindre än en sekund, samma gäller omvänt när man säljer:

- Aktie (kan mätas i vilken måttstock som helst) — (sälj i USD) –> USD — (växling till) –> SEK

Det är ingen handelsvalutarisk i att äga en amerikansk aktie eftersom du inte äger något i USD, du äger den underliggande tillgången ”aktie”. USD är bara den naturliga måttstocken för en amerikansk aktie, men måttstocken kan lika gärna vara guld, bananer eller något helt annat. Du har lämnat tillgångsslaget valuta i samma ögonblick du får din aktie.

Därför är det missvisande att tro att man undviker valutarisk genom att köpa ”svenska” aktier. En aktie handlad i USD kan vara helt oexponerad mot dollarn – och en aktie handlad i SEK kan vara djupt exponerad mot USD (t.ex. Boliden).

Adler och Dumas visar detta matematiskt och formaliserar hur man kan räkna på det för dig som är intresserad. Detta exempel illustrerar också varför det inte gäller sparkonto, räntor eller obligationer. Där lämnar du aldrig den underliggande tillgången ”valuta”. Pengar på ett sparkonto är de facto en inlåning där den som lånar dina pengar – banken – har en skuld till dig i valutan kronor. Vi har alltså aldrig lämnat tillgångsslaget som vi gör när vi köper guld, aktier eller andra tillgångar som inte är räntor.

För att ta ett helt annat exempel; längd. Jag är en 185 cm lång mätt i cm. Jag är också 1.85 m lång mätt i meter. I feet och inch är jag ca 6″1′. Det är ju jättesvårt att argumentera för att jag är längre mätt i cm än vad jag är mätt i meter. Det måste ju vara samma. Valutan är bara ett mätsystem för att uttrycka det reala värdet, ungefär som att centimeter och tum båda mäter längd men inte skapar längden. Sedan skiljer sig exemplet självklart eftersom min reala längd är konstant, medan ett företags reala värde påverkas av den företagsinterna valutarisken, men inte av handelsvalutan.

Men amerikanen har tjänat mer på sin globalfond!

Låt oss återbesöka början av artikeln. Där började vi med denna graf:

Titta på grafen ovan och fundera på frågan?

- Vem är vinnaren i en globalfond 2025? Amerikanen på +18.7% eller svensken med -1.1%?

Om du är som de flesta så säger du amerikanen. Det är ju uppenbart. Loggar amerikanen in på sin depå där det 1 januari stod 100 USD, så står där nu 118,70 USD. För mig som svensk som började med 1.000 SEK på depån har nu 998.9 SEK. Jag är back i SEK, amerikanen är plus i USD. Tydligt, eller hur?

Men, då är vi tillbaka i Money Illusion-fällan. 😂 Ovan stämmer till 100% om vi tittar på det nominellt. Men det var ju det som var själva fällan. För en analogi till situationen ovan är:

- En amerikan som argumenterar för att temperaturen är 69.8 grader Fahrenheit

- En svensk argumenterar för att temperaturen är 21 grader Celsius

För att reda ut vem som har rätt måste vi ju använda våra trick – vi måste:

- Vi måste byta måttstock

- Vi måste titta på det realt istället för nominellt

Låt oss göra det genom att byta till en annan helt annan måttstock.

Steg 1. Byte till en gemensam linjal istället för två olika

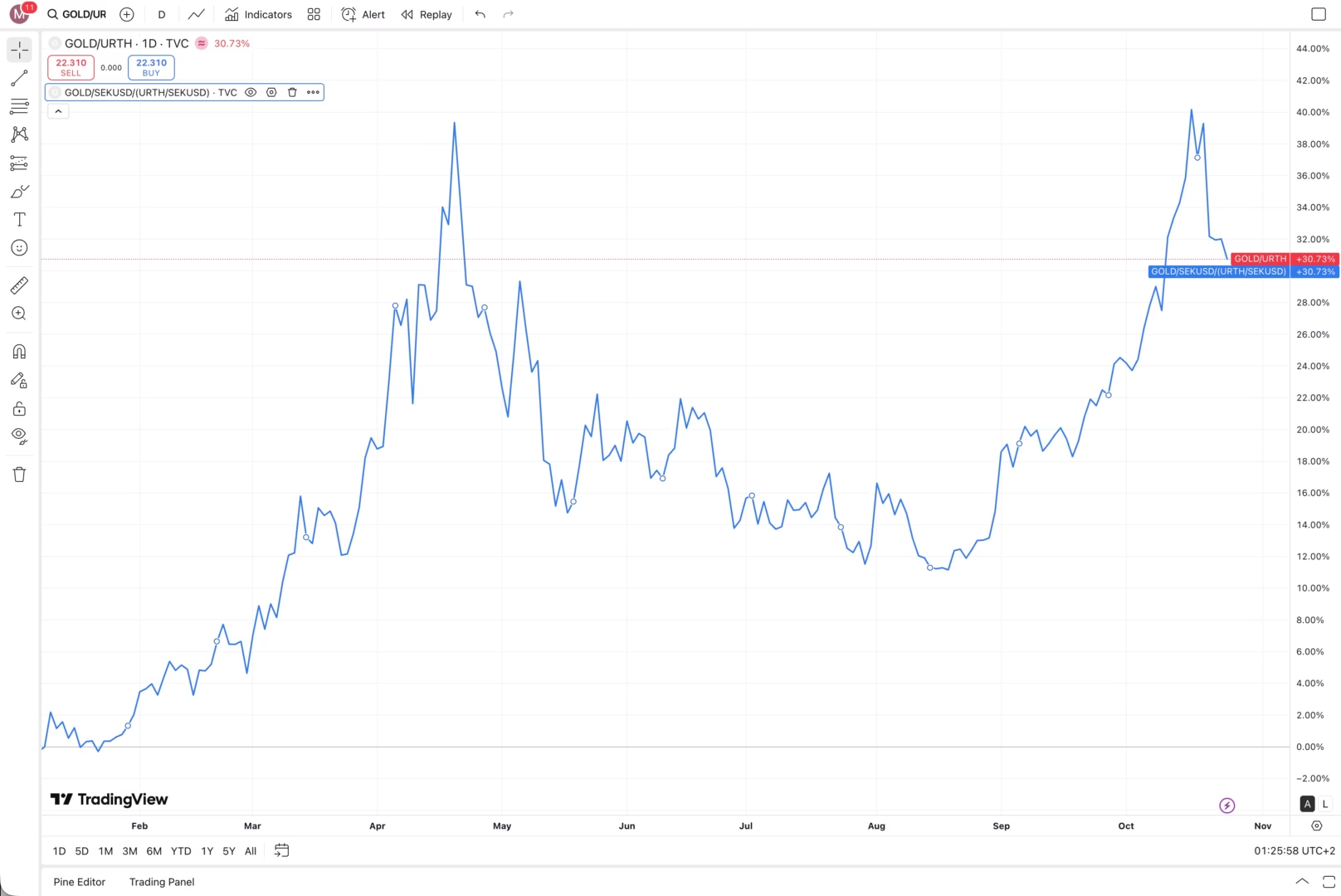

För enkelhetens skull har jag valt att byta måttstock till guld som vi mäter i dollar per guld ounce (oz). Det vill säga dollar per ca 31 gram guld. Det vi mäter på är en andel i globalfonden iShares MSCI World ETF med kortnamnet URTH.

Steg 2. Uträkningen för amerikanen i den nya linjalen

Vi måste räkna om globalfonden från USD/andel till Guld oz/andel. Det gör vi genom följande matematik:

Det vill säga att en gulduns (31 g) köper G / U andelar i globalfonden.

Steg 3. Uträkningen för svensken i samma linjal

För att kunna räkna om för svensken måste vi först omvandla USD med växlingkursen för SEK/USD. Det gör vi genom följande:

Sedan måste vi omvandla även globalfonden:

Nu när vi har samma enhet på båda sidorna så kan vi sätta ihop det till ett uttryck:

Steg 4. Vi kan sätta ihop det till ett uttryck

Nu när vi har räknat ihop det för både svensken och amerikanen, då kan vi sätta ihop det till ett uttryck:

Vilket är exakt likadant för både svensken och amerikanen. Låt oss titta om detta stämmer med verkligheten:

Linjerna är föga förvånande helt identiska. Det betyder samtidigt att följande är lika korrekt:

- Mätt i USD har globalfonden gått upp med 18.7%

- Mätt i SEK har globalfonden gått ned med -1.1%

- Mätt i gulduns har globalfonden gått upp med 30.7%.

Vilket betyder att om vi använder SAMMA linjal för både den amerikanske och den svenske investeraren så har ingen av dem gjort någon större eller mindre vinst än den andre. Mätt i gulduns har båda haft exakt samma avkastning. Det är bara när vi använder olika linjaler det ser ut som att det är olika.

På samma sätt har svensken självklart haft samma avkastning som amerikanen i mätt dollar, som har haft samma avkastning som svensken mätt i kronor. Om vi använder samma linjal för alla får vi samma resultat eftersom det vi mäter är samma!

En amerikan, en svensk och ett berg i alperna

Ett analogt exempel som visar på samma poäng signerat @nightowl i forumet:

En amerikan och en svensk är på semester i alperna. De kommer till Zermatt i Schweiz för att bestiga berget Matterhorn. När de börjar klättra är temperaturen 1.7 grader Celsius (35 grader Fahrenheit).

De klättrar och klättrar. Ju högre de kommer desto mer sjunker temperaturen. När de efter en strapatsrik klättring närmar sig toppen kollar de termometern. Temperaturen har sjunkit till 0 grader Celsius (32 grader Fahrenheit).

Svensken har gjort en förlust på 100% av temperaturen. Han dör. Amerikanen klarar sig dock bra för han har bara förlorat knappt 9%.

— @nightowl i forumchatten 28 oktober 2025

Eftersom:

- Startläge: 35 Fahrenheit = 1.67 grader Celcius

Blir det fånigt att säga att amerikanen har det varmare än svensken eftersom 35 grader är en högre siffra än 1.67. Båda har ju exakt samma temperatur. Men vi kan bara konstatera att de har samma temperatur när vi mäter i en annan måttstock, t.ex. Kelvin eller en av dem går med på att omvandla sin temperatur från sin egen måttstock till den andres.

På samma sätt blir det missvisande att göra en jämförelse i temperatur-skillnad mellan två tillfällen i tiden då temperaturen förändras.

- Slutläge: 32 Fahrenheit = 0 grader Celsius

Förändringen procentuellt sett är:

- Amerikan: -8.57% (=(32-35)/35)

- Svensk: -100% (=(0 – 1.67)/1.67)

Ja, det stämmer att svensken har upplevt en större procentuell temperaturskillnad i grader än amerikanen. Men att säga att amerikanen upplever en annan real temperatur än svensken blir ju väldigt knepigt.

Exemplet visar det jag tjatar om i artikeln:

- Termometern – oavsett vilken enhet den mäter i (Celsius, Fahrenheit eller Kelvin) – påverkar inte temperaturen på berget Matterhorn överhuvudtaget.

- Mätt med olika linjaler kommer man fram till olika resultat i absoluta tal (C, F eller Kelvin).

- Mätt med olika linjaler blir det därmed även olika procentuell skillnader (ΔD, ΔF eller ΔK).

- Om man byter till en gemensam linjal, t.ex. Kelvin så kommer man få samma resultat i både absoluta tal och procentuella skillnader.

- Om amerikanen är okej att byta till C så kommer han få samma resultat som svensken.

- Om svensken är okej att byta till F så kommer han få samma resultat som amerikanen.

Här är det logiskt eftersom vi är vana vid temperatur och har en intuitiv förståelse för det. Men vi måste tänka efter mycket mer noggrant för att förstå valutor som är mycket mer ointuitiva.

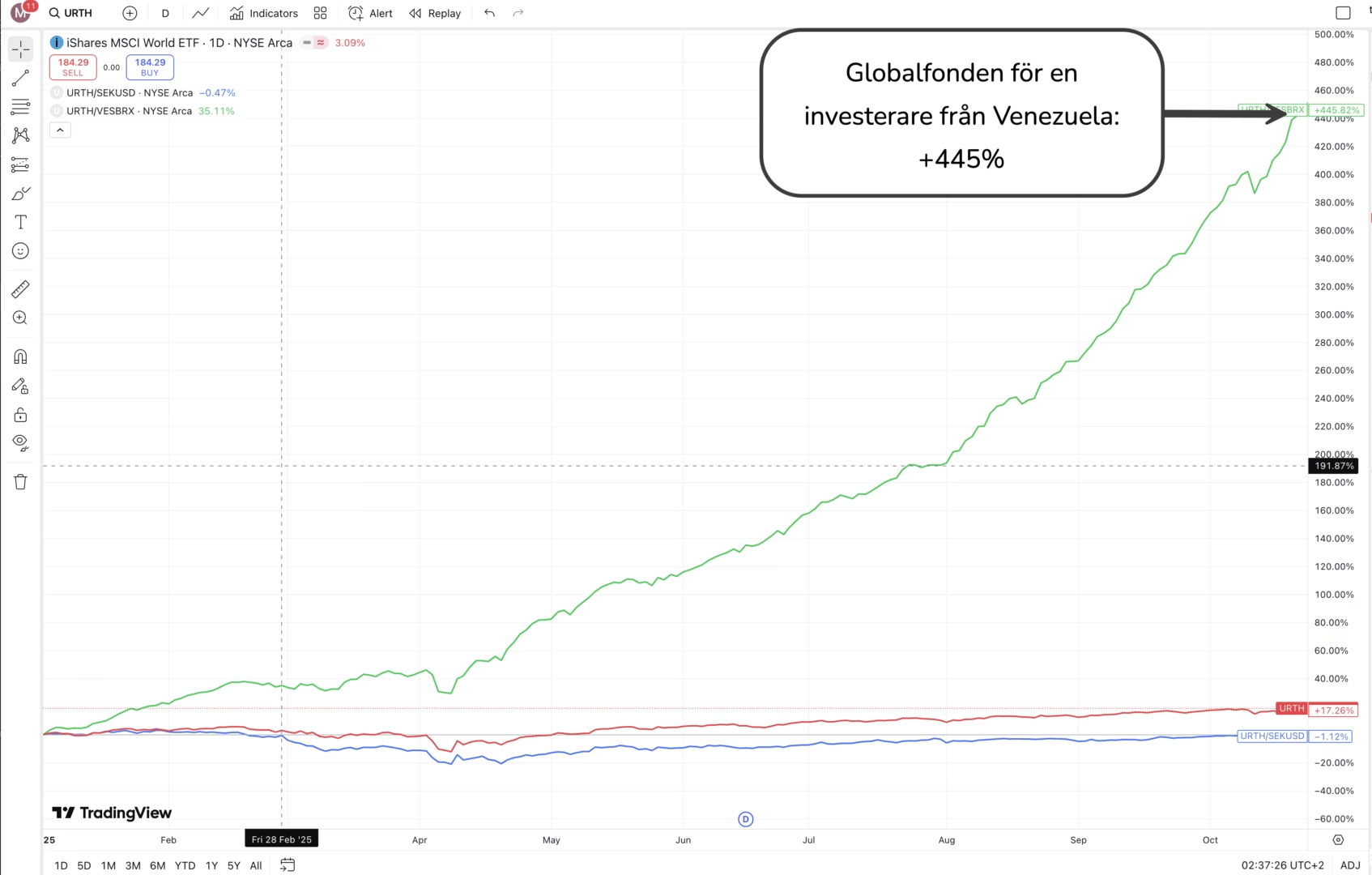

Investeraren från Venezuela: hold my beer!

Det brukar alltid bli tydligare om man drar ett resonemang till sin extrem. Om man nu tänker att en amerikan hade över 20 gånger bättre avkastning, då kan vi bjuda in en investerare från Venezuela som hade varit som: ”Hold my beer…” 😂 Hans avkastning under samma period är inga mesiga 18.7%, den är hela 445%.

Att säga att investeraren från Venezuela (=+445%) har tjänat 20x mer än amerikanen (=+18.7%) och 400x mot svensken (-1.1%) är rätt om vi bara tittar på procenttalen. Men här fattar vår hjärna att det blir superkonstigt, börjar tänka efter och trillar INTE i Money Illusion-fällan för att scenariot är för extremt.

Vi förstår att det måste ligga något annat bakom, vi börjar tänka efter noga, leta efter andra referenser och inser att det beror ju självklart på att vi måste ta hänsyn till valutan. Det har vi ju hört på nyheterna att Venzuelas ekonomi går åt skogen. Deras valuta, den venezuelanska bolívaren, har under samma period har tappat nästan 80% av sitt värde i samma nominella termer mot dollarn.

Motsvarande med den svenska kronan

Återigen är det här lättare för vår hjärna att tolka eftersom exemplet är extremt, precis på samma sätt som i förra exemplet har vi en intuitiv förståelse för temperatur. Men det är exakt samma mellan svensken och amerikanen för globalfonden som det är mellan amerikanen och venezuelanen. Det är same same.

Finns inte risker med valuta? Jo, Men inte där de flesta tror!

Jag hoppas att vi så här långt i artikeln kan vara överens om att valutan som jag mäter i:

- spelar roll för det nominella värdet i den valutan

- INTE spelar någon roll för det underliggande reala värdet för en aktie / indexfond

Betyder det att ingen valutarisk finns? Jo, den finns. Men den finns inte i aktierna utan i min konsumtion i vardagen – det vi kallar för konsumtionsvalutarisk. Låt oss återbesöka vårt tidigare exempel med bananer.

Vi har ett startläge där jag har 1.000 SEK och följande förutsättningar:

- Växelkursen är 10 SEK/USD

- Apple-aktie = 100 USD = 100 USD * 10 SEK/USD = 1000 SEK

- Netflix-aktie = 100 USD = 100 USD * 10 SEK/USD = 1000 SEK

- Bananpriset internationellt = 1 USD/kg = 10 SEK/kg

- Bananpriset på ICA = bananpriset internationellt.

Det vill säga att vi börjar med att:

- En Apple-aktie = Netflix-aktie = 100 kg bananer på ICA = 100 kg bananer internationellt

Nu sker valutaförändringen; kronan stärks med 20% till 8 SEK/USD. Enligt tidigare teoretiska, empiriska, matematiska, vetenskaplig och rationella exempel kommer således följande hända:

- Apple-aktien = 100 USD * 8 SEK/USD = 800 SEK

- Netflix-aktie = 100 USD * 8 SEK/USD = 800 SEK

- Bananpriset internationellt oförändrat = 1 USD/kg = 8 SEK/kg

Det vill säga att i situationen nu efteråt så kan jag fortfarande byta en Apple-aktie mot en Netflix-aktie. Ingen handelsvalutarisk i de reala tillgångarna. Var finns valutarisken?

Jo, den dyker upp när du går till ICA och ska handla bananer. Din lokale ICA-handlare har inte noterat valutaförstärkningen. Även om han har noterat den har han i alla fall inte gått ut i butiken och sänkt priset på bananer från 10 kr/kg som han köpte in bananerna för under förra veckan.

Det vill säga att om jag ska handla mina bananer så kommer jag få betala 10 SEK/kg. Men nu när jag säljer min Apple-aktie så har jag ju bara fått 800 SEK. Om jag använder dessa för att köpa bananer hos honom kommer jag bara få 80 kg. Min köpkraft mätt i bananer har alltså gått från 100 kg bananer innan kronstärkningen till 80 kg. Precis i linje med förändringen i växelkurser. Detta att jag får färre (eller fler) bananer är konsumtionsvalutarisken.

Det är handelsvalutans fel! Nej, det är det inte…

Alla håller nog med om att denna förlust och att konsumtionsvalutarisken är i allra högsta grad verklig. Jag håller helt och hållet med! Den finns och den är reell. Men notera något intressant.

Om jag istället för att handla bananerna på ICA hade haft möjlighet att köpa bananerna internationellt – från samma leverantör i Ecuador som ICA gör – då hade jag fått betala 1 USD/kg. Dvs. om jag säljer min Apple-aktie frö 800 SEK, växlar dessa till dollar, då får jag 100 USD och för dessa 100 dollar kan jag köpa … 100 kg bananer!

Från detta kan man dra några intressanta slutsatser. Den första är att det vanliga påståendet:

Igår fick jag 1.000 kr för min Apple-aktie. Idag får jag 800 kr för min Apple-aktie. Det är Apple-aktiens fel, jag har tappat 200 kr i värde på grund av valutarisken.

Är felaktigt eftersom Apple-aktien faktiskt har behållt sitt värde eftersom du fortfarande både kan byta den mot 1 Netflix-aktie med samma reala värde eller 100 kg bananer om du köper den hos den internationella leverantören.

Risken ligger alltså inte handelsvalutan för aktien (eller indexfonden) utan i konsumtionen i vardagen som inte förändras i samma takt som kronan förändras. Dvs. det vi kallar för konsumtionsvalutarisk.

Det vill säga att det är trögheten i uppdateringen av priser på ICA och alla andra ställen i samhället som använder min valuta SEK som är problemet. Det vill säga konsumtionen i min vardag.

Detta blir en konstant obalans, för säg att det tar ICA en vecka att sälja slut på sitt bananlager och köpa nytt för 9 kr/kg så har ju priset återigen rört sig. Så för ICA blir det hela tiden en ständig jakt på att komma ifatt.

Men, detta är inte ett så stort problem eftersom vi har både en positiv och negativ exponering mot kronan. Om vi har pengar på sparkontot är det bra om kronan stärks eftersom vår köpkraft ökar. Om jag däremot har lån så är det dåligt om kronan stärks eftersom lånet är svårare att betala tillbaka.

Därav blir den verkliga valutarisken i ens konsumtion – dvs i balansen mellan t.ex. lön, sparkonto, bolån och framtida utgifter.

För att hantera denna – högst verkliga konsumtionsvalutarisk – behöver man istället balansera ut det genom att ta positiv valutarisk: t.ex pengar på banken eller i svenska obligationer, vara löntagare, hyra ut en icke-belånad lägenhet/stuga, beställa saker från utlandet / resa till utlandet eller bunkra upp i förväg och vänta. Det vill säga det som man pratar om som positiv och negativ SEK-risk.

- Negativ SEK-risk betyder att du förlorar när kronan stärks, men vinner när den försvagas (t.ex. bolån, utländska obligationer).

- Positiv SEK-risk betyder att du vinner när kronan stärks, men förlorar när den försvagas (t.ex. sparkonto, svenska obligationer).

Saker som aktier och guld har inte en valutarisk eftersom priserna uppdateras momentant. Här är ett försök till sammanställning:

| Kronan stärks | Kronan försvagas | |

|---|---|---|

| Aktier, guld & indexfonder | 0 – Priset i kronor faller direkt | 0 – Priset i kronor stiger direkt |

| Sparkonto | + Mer varor för pengarna | (-) Mindre varor för pengarna |

| Lån du tagit (bolån) | (-) Dåligt, lånet värt mer realt | + Bra, lånet värt mindre realt |

| Lön du får | + Lönen ger fler varor | (-) Dåligt, färre varor, dyrare utomlands |

| Hyra du betalar | (-) Hyran dyrare realt | + Hyran billigare realt |

| Matinköp | + Import billigare för ICA | (-) Import dyrare för ICA |

| Utlandsresa | + Pengarna räcker längre | (-) Pengarna räcker till mindre |

Så i praktiken kommer matinköp och annan konsumtion att innebära en viss konsumtionsvalutarisk eftersom priserna inte uppdateras lika snabbt som aktieportföljen, om man inte beställer sina grejer från utlandet eller kan vänta på att affärerna sänker sina priser.

Dessutom behöver man – som jag skrev tidigare – även vara medveten om att måttstocken inte är absolut utan relativ.

Måttstocken är inte absolut – vi jämför oss med andra svenskar. Det kan ge ett visst argument för ett ”bassparande i Sverige”, inte på grund av valutarisk (som du, enligt mig, korrekt avfärdar) utan för att hantera relativ köpkraftsrisk på hemmamarknaden, ungefär som när Spotify eller Klarnas noteringar driver upp bostadspriser på de mest exklusiva bostäderna i Stockholm.

Felaktigt slutsats: köp svenska aktier så slipper du valutarisk med bananerna

Men varför är detta viktigt då? Har du skrivit allt detta bara för få rätt om semantiken att valutarisken inte ligger i aktien utan i konsumtionen. Det är ju bara semantik. Men jag påstår att så inte är fallet.

Ett misstag som jag gjort själv och många med mig – inkl. media, banker och experter – är att man titta på graferna och tänker:

Ah, så klart, om jag hade haft 1.000 SEK i en svensk aktie istället för 100 USD, då hade jag sluppit valutarisken och fått mina 100 kg banner på ICA. Men det är fel!

Låt oss ta ett exempel med siffror:

- Växelkursen är 10 SEK/USD

- Volvo-aktie = 1000 SEK = 100 USD

- Apple-aktie = 100 USD = 1000 SEK

- Bananpriset internationellt = 1 USD/kg = 10 SEK/kg

- Bananpriset på ICA = bananpriset internationellt

- En Volvo-aktie = Apple-aktie = 100 kg bananer på ICA = 100 kg bananer internationellt

- Jag köper en volvo-aktie.

Nu stärks den svenska kronan med 20%. Internationella investerare som tittar på Volvo kommer fortfarande se samma företag och handla på 100 USD, vilket nu 800 SEK. Det som upplevs som en handelsvalutarisk men är en illusion.

Förmodligen är till och med de internationella investerarna beredda att betala lite mindre eftersom lönerna steg med 20% över en natt (mätt i USD/guld/realt) medan intäkterna inte steg lika mycket (mätt i USD/guld/realt) eftersom man har mycket utländsk försäljning. Det vill säga det som vi kallar för en företagsinternvalutarisk.

- Växlingskurs 8 SEK/USD

- Volvo-aktien = 800 SEK

- Apple-aktien = 100 USD = 800 SEK

- Bananpriset internationellt = 1 USD/kg = 8 SEK/kg

- Bananpriset på ICA = 10 SEK/kg

Precis på samma sätt som i förra exemplet kan jag byta min Volvo-aktie mot en Apple-aktie och jag kan köpa 100 kg bananer internationellt. Det vill säga att realt mätt finns det ingen risk i handelsvalutan. Handelsvalutan ger mig realt / internationellt sett lika mycket både före och efter.

Men på ICA får jag fortfarande bara 80 kg bananer för att det är en tröghet i samhället att uppdatera sig till den nya verkligheten. Men denna situationen hade jag haft även om vi hade köpt Apple eftersom Apple är ju nu också ”bara” värd 800 SEK. Det vill säga:

Det spelar alltså INGEN roll om jag har haft mina pengar i en svensk aktie i SEK eller i amerikansk aktie i USD utifrån konsumtionsvalutarisken.

Sagt på ett annat sätt:

Jag kan inte skydda mig mot risken att få 20 kg färre bananer oavsett vilken valuta jag handlar i.

Det är detta som är den verkliga valutarisken, att min köpkraft minskar via konsumtionsvalutarisken – inte handelsvalutarisken. Eller som Marknadstajmarn skriver sagt med andra ord;

När priset på bananer står still och valutan stärks så ökar det reala priset på bananer. Omvänt gäller: Om man har bolån och vi har inflation så sjunker den reala skuldbördan. Eller om din lön står still och vi har inflation så minskar din köpkraft.

Ingen anledning att oroa sig för konsumtionsvalutarisken för de flesta

Enligt tidigare kapitalet existerar ingen handelsvalutarisk eftersom den är en illusion. Den företagsinterna risken är högst verklig men den är samma oavsett handelsvaluta och inte så mycket jag kan göra åt. Alltså är inte den heller särskilt relevant för mig som småsparare med indexfond.

Den enda relevanta och verkliga valutarisken påstår jag blir därmed konsumtionsvalutarisken. Den som vi upplever att när kronan stärks så blir det roligare åka utomlands eftersom vi får mer för våra kronor och vice versa, när kronan försvagas blir det dyrare åka på semester.

Det vill säga att som alla risker är det både en risk och en möjlighet. Anledningen är att vi behöver titta på helheten. Vi har våra löner i kronor (positiv valutarisk), vi har bolån i kronor (negativ valutarisk), vi har konsumtion och utgifter i kronor vilket allt sammantaget innebär att vi har en stor nettoexponering mot SEK.

Man kan definiera nettoexponeringen mot SEK som:

- Nettoexponeringen = (A + B) – (C + D)

Där:

- A = nuvärdet av framtida inkomster (lön och inkomster) i SEK

- B = kontanter och räntebärande tillgångar (sparkonto, obligationer, räntefonder) i SEK

- C = Nuvärdet av framtida konsumtion i SEK

- D = Skulder (bolån, studielån etc) i SEK

Om jag skulle gissa för en typisk svensk (43 år) så kan det se ut som:

- A = 10 miljoner SEK (= 40 års löner + pensioner på ca 250.000 kr per år)

- B = 100.000 kr på sparkontot och i räntor (=lite mer än snittsvensken har, men ändå)

- C = 9 miljoner SEK (=40 års konsumtion på ca 225.000 kr per år = 10% sparkvot)

- D = 1 miljon SEK (=hälften av ett snittbolån på ca 2 miljoner)

Då får vi en nettoexponering:

- Nettoexponering = 10 MSEK + 0.1 MSEK – 9 MSEK – 1 MSEK = 0,1 MSEK = 100.000 SEK

Det vill säga att en snittsvensk med ovanstående förutsättningar är i princip neutral mot den svenska kronan – trots att vi bor här. Om man har lån i en valuta och inkomster eller planerade utgifter i en annan (=man planerar flytta utomlands) då behöver man självklart tänka annorlunda. På samma sätt kan t.ex. en situation där man amorterat av bolånet introducera en nettoexponeringsrisk mot den svenska kronan eftersom det blir en tilt åt ena hållet.

Det vill säga: för att bedöma min egen utsatthet för konsumtionsvalutarisk måste jag titta på HELA min ekonomi idag och i framtiden.

Det korrekta sättet att skydda sig mot konsumtionsvalutarisk

Om man verkligen vill justera sin egen konsumtionsvalutarisk, då behöver man titta på sin balans mellan sparkonto/räntefonder och ens lån, främst bolånet.

Är man rädd för att kronan försvagas, då ska man öka den negativa SEK-risken. Det vill säga att vi vill ta höjd för att min krona kommer bli mindre värd. Det gör jag genom att:

- minska mängden pengar på mitt sparkonto eftersom de minskar i köpkraft

- minska mängden pengar i räntefonder då de fungerar som sparkontot eftersom pengarna jag får i ränta och som återbetalning kommer vara mindre värda i framtiden

- sluta amortera eftersom värdet på lånet kommer minska i framtiden

- öka mina lån eftersom jag får mer för min krona idag än imorgon.

På samma sätt, om man är rädd för att kronan stärks, då ska man öka den positiva SEK-risken, det vill säga göra i princip motsatt:

- sätta in mer pengar på sparkontot eftersom de kommer öka i köpkraft

- sätta in mer pengar i räntefonder av samma anledning

- amortera så mycket som möjligt på alla lånen

Dock ska man komma ihåg att spekulera i valuta är ännu svårare än att spekulera i aktier och räntor. Mitt stående råd är att man inte ska göra det. Över lång tid jämnar det ut sig och valutan är inte bidrag åt något håll. Om du är orolig eller har en situation där det spelar roll, ta kontakt med en rådgivare för att få råd om just din situation.

Slutsatsen att dra är : sluta oroa dig för handelsvalutarisk i dina indexfonder – den existerar inte. Globala fonder ger BÄTTRE diversifiering utan någon extra handelsvalutarisk jämfört med svenska fonder. Dessutom gissar jag att den företagsinterna valutamixen hos företagen i en global indexfond är mer balanserade än en svensk indexfond som bara tar hänsyn till svenska bolag som ofta är exportberoende och därmed har en mycket mer tiltad valutamix.

Det vill säga samma sak som vi alltid tjatar om, köp din indexfond och sitt sedan still i båten. Vill du hantera din konsumtionsvalutarisk då gör du det genom ovanstående saker i din privatekonomi. Men eftersom de flesta bara har en liten nettoexponering enligt ovan behövs det sällan.

Handelsvalutarisken som de flesta relaterar till som en risk finns – men bara i räntor

Nu har vi pratat mycket om att handelsvaluta risk inte finns. Men det finns ett viktigt undantag: obligationer och andra räntebärande värdepapper.

Där finns det en verklig handelsvalutarisk på det sätt som de flesta intuitivt tror att det finns för aktier när de hamnar i Money Illusion. Man kan till och med säga att när det gäller räntor, sparkonto och obligationer finns det ingen illusion. Den finns bara för aktier och andra tillgångar vars värde inte är kopplat till ett löfte om nominella pengar.

När vi köper aktie så köper vi andelar i ett verkligt företag med fabriker, varumärke och kassaflöden. Men en obligation eller räntebärande värdepapper så köper jag inget, jag lånar ut mina pengar mot ett löfte om återbetalning inklusive en specifik ränta, vid ett specifikt tillfälle i en specifik valuta.

Ta amerikanska statsobligationer som exempel. Om du köper för 10.000 kr (= 1.000 USD vid växelkurs 10 SEK/USD) så lovar den amerikanska staten: ”Du får tillbaka exakt 1.000 USD + 100 USD i ränta om ett år.”

Så vad händer om dollarn faller med 20% under året. Givet att Trump inte får fnatt, så kommer jag att få en återbetalning på 1.000 USD och 100 USD i ränta. Men när jag växlar tillbaka dessa 1.100 USD så kommer jag bara få 8.800 kr. Det vill säga en förlust på 1.200 kr eller -12%. Det finns ingen mekanism som justerar priset och därmed indirekt kompenserar oss investerare.

Obligationen lovade specifika dollar, inte ett reellt värde. Därmed bär vi själva hela förlusten. Detta är anledningen till att vi brukar tjata om att om man investerar i räntefonder så bör dessa valutasäkras.

Drar man detta till sin extrem och säger att Trump går bananas och dollarn blir helt värdelös. Då kommer alla som äger amerikanska statspapper att bli av med alla sina pengar. Den som äger Apple-aktier kommer inte förlora alla sina besparingar eftersom Apple bara omnoterar sig på en annan börs i en annan valuta och du äger ju fortfarande din andel av företagets tillgångar och framtida vinster. Precis på samma sätt som det i 30-talets Tyskland under hyperinflationen var bättre att äga ägg (=realt värde) istället för sedlar (=nominellt värde).

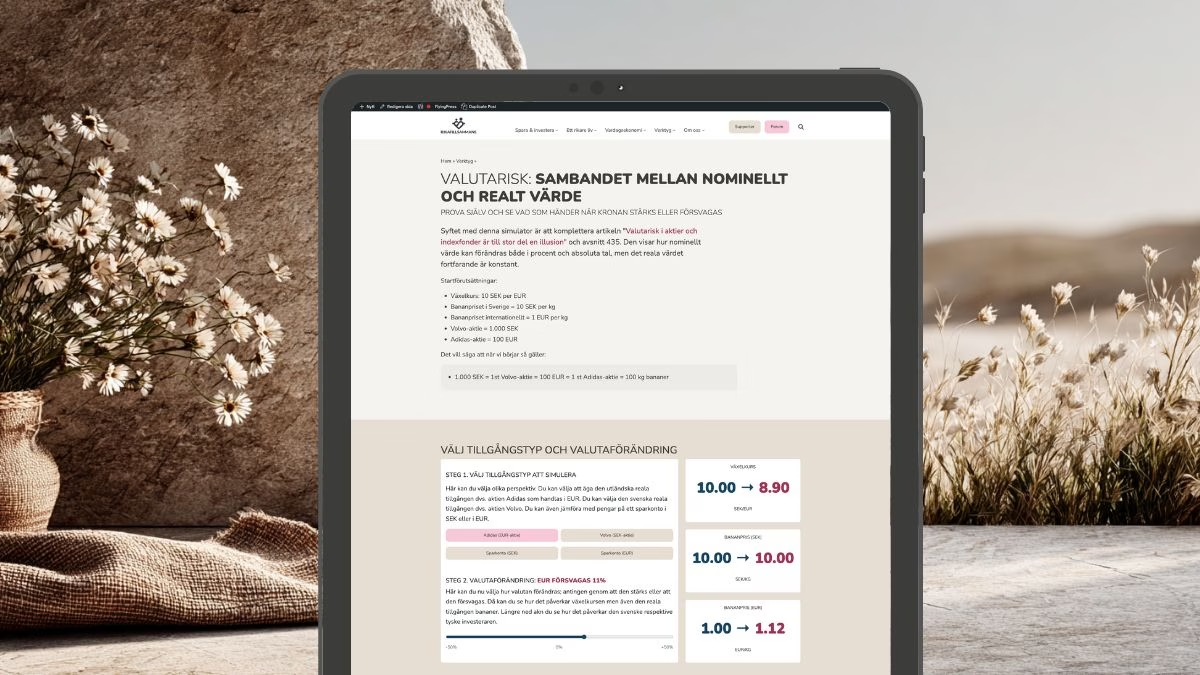

Prova själv med vår kalkylator

Eftersom det är hundratals kommentarer i forumet till denna artikeln har jag valt att sätta ihop en kalkylator där du kan själv få testa:

- Ägande av en svensk aktie och en kronförsträkning / kronförsvagning

- Ägande av en utländsk aktie i EUR vid en EUR-förstärkning / försvagning

- Pengar på ett svenskt bankkonto vid en kronförstärkning / försvagning

- Du kan leka med hur företagets reala värde påverkas vid en valutaförstärkning / valutaförsvagning via deras interna kostnads- och intäktsmix inkl. valutasäkringar.

Du hittar kalkylatorn här eller genom att trycka på bilden:

och framförallt kopplingen till en real tillgång som får representeras av bananer. Men som så klart skulle kunna vara vad som helst.

Slutord och sammanfattning

Vi kan sammanfatta detta i en tabell enligt nedan:

| Handelsvalutarisk | Företagsintern valutarisk | Konsumtionsvalutarisk | |

|---|---|---|---|

| Definition | ”Min aktie tappade 10% för att dollarn föll” / Amerikanen har tjänat mer än svensken 2025 | ”Företagets kassaflöden påverkas av valutaförändringar” | ”Jag får färre/fler bananer för mina aktier” |

| Existerar den? | NEJ – det är en illusion | JA – påverkar företagets värde | JA – påverkar din köpkraft i vardagen |

| Var sitter risken? | I mätmetoden (vilken måttstock du använder) | I företagets kostnads- och intäktsmix | I din nettoexponering (inkomster, utgifter, tillgångar, skulder) |

| Exempel | Apple-aktien visar 900 SEK istället för 1.000 SEK på Avanza när kronan stärks | Volvo gynnas av svag krona (svenska kostnader, globala intäkter) | Dina 100.000 SEK i aktier kan köpa färre bananer om kronan försvagas |

| Påverkas av var aktien handlas? | NEJ! Detta ÄR hela ”problemet” – folk tror det spelar roll | NEJ! Samma oavsett handelsvaluta | NEJ! Samma oavsett om du köper svenskt eller utländskt |

| Kan du undvika den genom att köpa svenska aktier? | Det finns inget att undvika – det är en illusion! | KANSKE – AstraZeneca har visserligen samma valutamix oavsett var du köper aktien, men forskningen / empirin är tvetydig avseende om home bias generellt kan skydda mot denna typ av valutarisk. Möjligtvis om man hittar en aktie med enbart kostnader och intäkter i SEK, tex. svenska småbolag utan importerade insatsvaror som exempelvis svenska konsultbolag. Då tar man dock andra risker. | NEJ! Din konsumtion påverkas av valutan du handlar bananer i, inte aktiens noteringsplats. |

| Hur mäts effekten? | Nominella siffror i SEK går upp/ner | Förändring i företagets marginaler och konkurrenskraft | Förändring i köpkraft relativt det du brukar handla |

| Relevant för vem? | Ingen (det är bara siffror på skärmen) | Aktieanalytiker som värderar företag | Dig som privatperson som ska leva på pengarna |

| Hur skyddar man sig? | Man behöver inte – det är en mätillusion | Som småsparare kan jag inte påverka företagets interna mix. Samma oavsett handelsvaluta. | Balansera din nettoexponering (se nedan) |

| Tekniskt begrepp | Translation exposure / Accounting exposure | Transaction exposure / Economic exposure | Personal currency exposure |

På samma sätt kan vi sammanställa hur man hanterar de olika riskerna:

| Risk | Hur den INTE hanteras | Hur den faktiskt hanteras |

|---|---|---|

| Handelsvalutarisk | Existerar inte. | Existerar inte. |

| Företagsintern valutarisk | Köpa enbart svenska aktier eller ha en svensk basportfölj. | Diversifiera globalt (då får du en mix av olika valutaexponeringar), men en mindre andel home bias kan vara rationellt enligt forskningen. |

| Konsumtionsvalutarisk | Köpa svenska aktier istället eller ha en svensk basportfölj. | Balansera din nettoexponering genom att ha skulder i SEK (bolån) och ha inkomster i SEK samt ha tillgångar globalt. Då är din nettoexponering sannolikt i balans. |

Så om vi slår ihop detta i ett sista exempel där du är svensk, har en svensk lön i SEK, har bolån i SEK och äger en global indexfond. Plötsligt så stärks kronan med 10% mot Apple. Det som händer då:

- Handelsvalutarisk (illusion): Din globalfond visar 10% lägre värde på Avanza (nominellt) och du känner säkert: ”Åh nej, jag förlorade pengar!”. Men i verkligheten kan du fortfarande byta din fondandel mot samma mängd Apple-aktier, Netflix-aktier, guld, etc. Inget realt förändrat.

- Företagsintern valutarisk: Apple har kostnader i USD och intäkter globalt. Dollarns försvagning kan påverka Apples konkurrenskraft olika på olika marknader. Detta påverkar Apples faktiska värde baserat på deras verksamhet. Denna effekt är identisk oavsett om du köpt Apple direkt på NASDAQ eller via din globalfond i SEK.

- Konsumtionsvalutarisk: utlandsresorna blev 10% billigare, importerade varor som bananer och bensin blir också billigare. Bolånet är oförändrat eftersom det är samma antal kronor, din lön är oförändrad men löneförhöjningen nästa år lär vara mindre.

Resultatet av ovan är faktiskt att du blev rikare trots att siffran på Avanza minskade. Coolt, eller hur? Avslutningsvis, så vad ska man göra?

- Oroa dig inte för valutan i globala indexfonder – De ger bäst diversifiering och har inte mer handelsvalutarisk än svenska fonder.

- Lyssna inte på folk som argumenterar att svenska aktier är ett ”skydd” mot handelssvalutarisk – Det fungerar inte, svenska aktier faller också när kronan stärks. De flesta bör inte ha majoriteten av sitt sparande exponerat mot Sverige. En viss home-bias absolut men det är en helt annan konversation.

- Om du vill justera konsumtionsvalutarisk – ändra balansen mellan sparkonto/obligationer och bolån inte dina aktier eller indexfonder.

Tack till alla i communityn som delat sina insikter, särskilt @Alec och @Marknadstajmarn, men framförallt till @Nightowl som oförtröttligt kämpat i motvind kring detta i mängder av trådar i communityn.

Appendix 1) Några invändningar, förutsättningar och fördjupningar

För att göra det lite mer komplicerat så kan en valutaförändring ske av olika anledningar. I exemplen ovan har jag utgått från att dollarns realvärde faller med 20% men att kronans realvärde är oförändrat. Låt oss ta två räkneexempel där vi utgår från följande räkneexempel:

- Idag: USD/SEK 10 kr per USD

- Idag: Apple: 100 USD × 10 SEK/USD = 1.000 SEK

- Idag: Volvo: 1.000 SEK

Sedan händer 1) dollarns realvärde halveras, kronans realvärde förblir oförändrat:

- I framtiden: USD/SEK: 5 kr per USD

- I framtiden: Apple: 200 USD × 5 kr USD/SEK = 1.000 SEK

- I framtiden: Volvo: 1.000 SEK

Det vill säga samma räkneexempel som tidigare. Nu utgår vi istället för från att dollarns realvärde förblir oförändrat och att kronans realvärde dubblas istället.

- I framtiden: USD/SEK 5 kr per USD

- I framtiden: Apple: 100 USD × 5 kr USD/SEK = 500 kr

- I framtiden: Volvo: 500 kr

Slutsatsen att dra från ovan är att vi bara får mindre antal kronor när USD/SEK går ner för att kronan stärktes, inte för att dollarn försvagades.

Vidare kan man säga att t.ex. när en kronan stärks mot dollarn – t.ex. genom att gå från 10 till 8 SEK, finns det fem möjligheter:

- Dollarn försvagas 20%: 10 * (0,8 / 1) = 8

- Kronan stärks 25%: 10 * (1 / 1,25) = 8

- Dollarn försvagas t.ex 10% och kronan stärks 12.5%: 10 * (0,9 / 1,125) = 8

- Dollarn stärks t.ex 10% och kronan stärks 37,5% : 10 * (1.1 / 1,375) = 8

- Dollarn försvagas t.ex 40% och kronan försvagas 25%: 10 * (0.6 / 0.75) = 8

@Axr utvecklar resonemanget vidare här.

Invändning kring elasticiteten i den inhemska konsumtionen

En annan invändning som @Zino kom med i forumet är:

Jag kan bara spekulera kring vad orsaken är, men rent empiriskt finns det ett samband där svenska börsen tenderar att gå bättre än globala (mätt i SEK) när kronan stärks, åtminstone på kort sikt < 1 år, och jag tycker att denna aspekt ofta missas i de teoretiska diskussioner som pågått på forumet. Pratar vi långa tidshorisonter suddas denna effekt gradvis ut och blir mindre relevant.

samt denna kommentaren:

Den är bakom betalvägg, men jag lyckades ladda ned den via mitt jobb och har lagt upp den om ni vill läsa fulltexten (Kim 2021). Det är en ganska teknisk artikel, men den bekräftar teoretiskt att home bias kan fungera som skydd mot real förstärkning av hemvalutan eftersom inhemska aktier kan ha positiv samvariation med reala inhemska priser.

En förutsättning för detta är att elasticiteten hos inhemsk konsumtion är medel eller låg (ϕ<1,2) – alltså att svenskar fortsätter att köpa svenskt även vid en real prisstegring till följd av stärkt krona. Detta ger en real intäktsökning hos svenska bolag relativt utländska. Tyvärr presenterar artikeln enbart teori och ingen faktisk data, så vi har ingen aning om hur elasticiteten i Sverige faktiskt ser ut.

En annan forummedlem besvarar det med:

Några i forumet påpekade att svenska börsen ofta gått bättre än globalt (mätt i SEK) när kronan stärkts. Det behöver inte stå i konflikt med teorin, men kan förklaras av svenska bolags valutaexponering (intäkts- och kostnadsmix) eller kortsiktiga marknadsrörelser.

Förutsättning: att marknaden är effektiv

@Daniel_Nilsson kastade även ljus på ett annat argument och förutsättning:

Hela argumentationen bygger på att marknaden är (nästan) 100% effektiv dock. Om man inte accepterat den principen så blir även detta resonemang svårt att hålla med om.

Vilket är sant. Men å andra sidan, om man inte köper det argumentet då får man ju även förkasta argument som att spara i indexfonder, att det finns risk-faktorer enligt Fama-French och egentligen gå tillbaka att aktiv förvaltning är det man ska göra. På samma sätt finns det så klart avvikelser mot ovan, arbitrage uppstår ibland på grund av beteendemisstag hos investerare och liknande.

Appendix 2) Men finansbranschen skriver ju på sina hemsidor att valutarisken finns

Flera i forumet har kommit med invändningar såsom att:

Och ja, jag litar absolut mer på en enig majoritet av offentliga experter än ett par random anonyma tyckare på ett forum. Inte jättesvårt att förstå.

Dessa skriver ju saker på sina hemsidor såsom:

När man sparar i fonder som placerar utomlands investerar man också i en annan valuta, vilket kan påverka ens avkastning. Fondens utveckling kommer nämligen även beror på hur de utländska valutorna har utvecklats gentemot den svenska kronan.

eller

Att investera i utländska värdepapper innebär en valutarisk, vilket betyder att vi exponeras mot svängningar på valutamarknaden, utöver de ”vanliga” riskerna som det innebär att placera pengar på aktiemarknaden.

eller

Tänk på att om du köper utländska aktier så tar du dessutom en valutarisk. Även om din amerikanska aktie går upp kan du förlora pengarna om dollarn faller.

Jag förstår helt och hållet invändningen. Jag brukar ju också säga ”Trust, but verify” och i detta fall är jag ganska ensam i Sverige (undantaget Eric Strand på AuAg-fonder) om att argumentera för ovan offentligt. Tittar man på finansbranschen så skriver de alla ungefär samma sak.

Det jag tycker är klurigt med ovan formuleringar är att de är egentligen INTE är helt felaktiga. De är korrekta om man utgår från nominella pengar och nominella procent. Jämför mitt exempel med svensken och amerikanen på Zermatt.

- Det är RÄTT att de båda har olika temperaturer när de jämför en Celsius-termometer med en Fahrenheit-termometer.

- Det är RÄTT att de båda har olika procentuell skillnad när de jämför förändringen i temperatur mellan botten och toppen.

Men det är FEL att påstå att temperaturen på samma berg vid samma tillfälle är olika för dem båda. Det är lika FEL att påstå att jag förändrar temperaturen på berget för att jag mäter den.

Därmed påstår jag att formuleringarna ovan är OTYDLIGA. De säger inte vilken sorts valutarisk de avser. De säger ingenting om det det viktigare reala fallet. Jag har en PERSONLIG ÅSIKT att man borde kunna formulera det på ett sådant sätt att det stämmer alltid.

Men, jag fattar också varför de har gjort som de gjort.

- Att skriva korrekt realt är komplicerat och skapar ingen uppsida utan bara massa nedsidor i form av att det kommer ta resurser att förklara för folk. Bara tråden i forumet har 587 kommentarer INNAN avsnittet om det ens är släppt.

- Att skriva så som de gör – är korrekt nominellt, kommer inte kräva någon resurs i att förklara för folk.

- De som vet att det är fel är så få att de kommer ändå inte bry sig och bortse från vad de skriver på sin hemsida.

Klassisk riskminimering utifrån ett asymmetriperspektiv. Ingen uppsida att göra rätt, bara nedsidor. Jag hade gjort likadant om jag satt på en nätbank.

Gränsen för mig går när det blir knasiga resonemang baserat på ovan som att handelsvalutan spelar roll eller att man ska lämna sin globala indexfond för en svensk indexfond för att skydda sig mot en risk som inte finns.

Ska man skydda sig mot den verkliga risken – konsumtionsvalutarisken – det gör man genom att t.ex. att öka / minska bolånet, påverka din amortering, pengar på sparkontot etc.