Hjärnan är lätt att lura

Vår hjärna är inte gjord för pengar och komplexa resonemang

Föreställ dig att du står i kassan i en affär med en fin pryl, t.ex. en lampa för 2.000 kr. Precis när du ska betala får du reda på att samma lampa finns på 50% REA i en annan affär, 2 km bort. Skulle du ta dig bort till den andra affären, få samma lampa och spara 1.000 kr?

Om du är som de flesta, då svarar du JA. Inget konstigt, tvärtom högst rationell (=rätt svar 🙌). Låt oss ta en följdfråga. Du ska köpa en ny bil och står i bilaffären och tittar på den där nya eller begagnade bilen för 350.000 kr. Den är jättefin och precis den modellen du vill ha.

Du håller på och skriver på pappren, när någon plötsligt kommer in i rummet och säger: ”Du, exakt denna bilen finns för 349.000 kr i en bilaffär 2km bort.” Skulle du ta dig bort till den andra affären? Om du är som de flesta andra, då är det inte lika säkert och kanske till och med svarar du nej.

För de flesta är känslan i alla fall väldigt annorlunda mot det första exemplet. Trots att det sparade beloppet är exakt samma. Detta är ett exempel på hur hjärnan tolkar de två situationerna helt olika bara på grund av referensramen. 1.000 kr i förhållande till 2.000 känns som mycket. 1.000 kr i förhållande till 350.000 kr känns som lite. Tror du att detta påverkar t.ex. budgivningar? 🙈

Innehållsförteckning

- Mental bokföring och sunk cost fallacy

- vi vill hellre undvika en förlust än att vinna

- Den här gången är det annorlunda!

- Aktivitetsbias: det viktigaste är att göra något!

- Extrapolering

- Flockbeetende: oviljan att avvika från gruppen

- Överlevnadsbias

- Communityns tankar, tips och inspel

- Relaterade sidor och annat kul

- Senaste nytt på RikaTillsammans

Denna sida uppdaterades 4 dagar sedan (2025-10-15) av Jan Bolmeson.

Mental bokföring och sunk cost fallacy

Den som utforskade detta först var Daniel Kahneman som fick Nobelpriset för sin forskning. Han har även skrivit boken ”Tänka snabbt, långsamt” som är en fantastisk bok på ämnet. Rekommenderas varmt.

Låt oss ta några fler exempel som du kanske känner igen dig i:

- A) du har köpt en biobiljett för 200 kr och fått den i pappersform. På vägen till bion upptäcker du att du har blivit av med den, köper du en ny?

- B) När du kommer fram till bion inser du att du har tappat en tvåhundralapp, tar du fram kortet och köper en biljett?

De flesta svarar nej på fråga a men de svarar ja på fråga b. I båda fallen är förlusten 200 kr, men hjärnan ”bokför” dem helt olika. I det första fallet var det kopplat till bio-kontot, i det andra fallet var det något skiljt från bion. Detta är ett exempel på mental bokföring.

Låt oss fortsätta på bio-exemplet. Du bestämmer dig för att gå in på bion och börjar titta på filmen. Efter 15 minuter inser du att filmen är helt värdelös. Stannar du eller går du? De flesta väljer att stanna eftersom man har ju redan betalt för filmen. Inom forskningen kallas detta för ”sunk cost fallacy”.

Vi blandar ihop kostnad med värde. Tid och pengar som redan är borta ska inte styra nästa beslut men gör det extremt ofta – tänk på alla som behåller en investering som är dålig och har gått back.

vi vill hellre undvika en förlust än att vinna

Bland annat Kahneman har även undersökt så kallad förlustaversion vilken är vår tendens att undvika förluster i högre utsträckning än vår vilja att vinna.

Ett vanligt exempel är en 50/50 vadslagning som exempelvis kan vara krona eller klave. Förutsättningarna är följande:

- Krona: du förlorar 100 kr (10 dollar)

- Klave: du vinner summan X

Frågan som ställdes i studien var:

Vilken summa i potentiell vinst kräver du för att ta vadet?

Det är typiska svaret är åtminstone 200 kr (20 dollar) för att väga upp den potentiella förlusten.

Alltså dubbelt så stor vinst som potentiell förlust. Det här är vanligt förekommande som småsparare för investeringar som går dåligt. Det vanligaste svaret ifall du frågar en vän om att sälja en investeringar som ligger bak är:

Jag säljer när jag är plus minus noll.

Det intressanta är att vi däremot ofta säljer ”vinnare” investeringar utan större problem. Fast det generellt smarta är att låta vinnarna löpa och sälja förlorarna. Obs! Dåliga investeringar syftar på spekulation i enskilda aktier. Indexfonder kan också lika bak på grund av breda börsnedgångar men det är skillnad mot att hobby-investera i enskilda aktier.

Den här gången är det annorlunda!

De sex farligaste orden när det gäller börsen är: ”Den här gången är det annorlunda”. Som Voltaire ska ha sagt:

Historien upprepar sig aldrig, men människan gör alltid det

Hjärnan har en tendens att fokuserar på det som vi har närmst oss i tid och omgivning, ofta kallat för Närtidsbias (Recency bias). Kommer AI att revolutionerna världen? Troligen, men först kommer vi som med IT under 90-talet och början av 2000 att gå igenom en bubbla och hysteri.

Nu under hösten 2025 är det vi har närmast oss en president som får börsen att reagera på dagliga uttal, en hysteri över kryptovalutor, guld och AI-bolag om vi ska raljera. Under pandemin som år 2025 upplevs som en evighet sedan var vi oroliga för om samhället någonsin skulle öppnas igen. Har hotell och turism en framtid? Kommer vi gå tillbaka till kontoren?

På samma sätt är det lätt att gräva ner sig mentalt under en börskrasch men då är det som viktigast att lyfta blicken och komma ihåg:

This to shall pass!

Och att börsen tenderar att agera i mönster. Var inte för optimistisk när det går som bäst och var inte för pessimistisk när det går som sämst.

Aktivitetsbias: det viktigaste är att göra något!

Publiken jublar, miljontals sitter framför sina tv-apparater med nära och kära, straffläggning, VM-final och alla blickar är på dig. Du står mellan stolparna och allt ligger på dina axlar. Räddar du straffen så vinner Sverige VM för första gången någonsin. Vad gör du?

- Står kvar mitt i målet

- Kastar dig åt det ena eller andra hållet

Rent statistiskt är sannolikheten för en fotbollsmålvakt att rädda straffar dubbelt så hög om man står kvar mitt i målet och inte gör någonting.

Fast vem står kvar mitt i målet? Tänk tidningsrubrikerna om du står kvar mitt i målet och bollen rullar i mål bredvid dig.

Biologiskt har vi en tendens till att alltid agera även om det inte är det optimala beslutet. Ny president i USA? Ny ISK-skatt? Ny fond? Styrräntan sänks?

I sådana lägen är det enda vår hjärna instinktivt vill att agera. Fast om vi tänker efter kan vi fånga oss i viljan att impulsivt att agera. Att beslutet att inte förändra någonting är också ett beslut. Lite som man kan säga att en relation handlar om att välja varandra varje dag. Samma sak gäller dina långsiktiga investeringar i breda och passiva globala aktieindexfonder. Välj långsiktighet och ett evidensbaserat sparande varje dag, oavsett utomstående brus.

Extrapolering

Börsen faller med 30%? Vad gör du? Många av oss skulle säga att det är ett köpläge och att om pengar finns är det ett läge att investera mer. Vår hjärna lurar dock oss i sådana här situationer. Problemet är att vi föreställer oss en börskrasch med dagens förutsättningar.

För en börskrasch kommer sällan ensam, en börskrasch föranleds av en svagare ekonomi, höjd arbetslöshet och osäkerhet över framtiden. Om börsen faller 30% och din granne har blivit av med jobb, ett syskon till dig har blivit uppsagd – vågar du investera mer då? Eller håller du i pengarna ifall du också blir uppsagd?

Vi kan simulera hur den stora depressionen under 20-talet var i siffror men vi kan aldrig återskapa omständigheterna, som författaren Morgan Housel uttrycker det:

I can read about what is was like to lose everything during the Great Depression. But I don’t have the emotinal scars of those who actually experienced it.

Min tes är att vi kan förbereda oss hur mycket vi vill men det är inte förens det blir skarpt läge som vi vet hur en börsnedgång upplevs. De det du förbereda är att läsa på om risk och börsens historiska mönster och ha rätt balans i ditt sparande. När det väl sker en börsnedgång brukar jag rekommendera en investeringsdagbok för att dokumentera och reflektera över din upplevelse:

- Hur känns det när portföljen sjunkit XX % på kort tid?

- Är jag bekväm med risken jag tagit dvs kan jag sova gott om natten?

- Borde jag förändra risken jag tar utifrån min upplevelse?

Flockbeetende: oviljan att avvika från gruppen

Att följa flockens beteende är vår grundinställning för att 1) det sparar energi och 2) att avvika från gruppen är bland det värsta vi vet. Att bilda sig sin egen uppfattning kräver energi som vi gärna sparar eftersom stenåldersmänniskan i oss vill spara energi till varje pris för saker som kan vara livshotande.

I Sverige år 2025 utsätts vi inte för speciellt många livshotande situationer som tur är. På stenåldern däremot var hoten många och att bli utstöt av gruppen betyda ofta dåliga framtidsutsikter. Att avvika från gruppen var helt enkelt en fråga om liv eller död. Samma instinkt har vi människor kvar trots att världen ser helt annorlunda ut.

Ett känt exempel på flockbeteende är Solomon Aschs experiment där en testgrupp skulle bedöma längden av olika streck:

- Vilket streck är längst?

- Vilket streck är kortast?

Svaret var väldigt tydligt sålänge man inte har nedsatt syn. Grejen med experimentet var dock att testgruppen bestod av en ovetande deltagare samt ett gäng statister som fått i uppgift att med avsikt avvika från den ovetande deltagarens svar.

Antalet streck som krävdes innan den ovetande deltagaren började svara likt den synkroniserade gruppen av statister varierade. Vissa svarade som gruppen efter ett fåtal försök medan vissa var mer uthålliga i sin tro. Fast resultatet blev detsamma tillslut; viljan att hålla med gruppen vann och man bortsåg från sin egen (korrekta) åsikt om strecken. Här är en video på fyra minuter som visar experimentet.

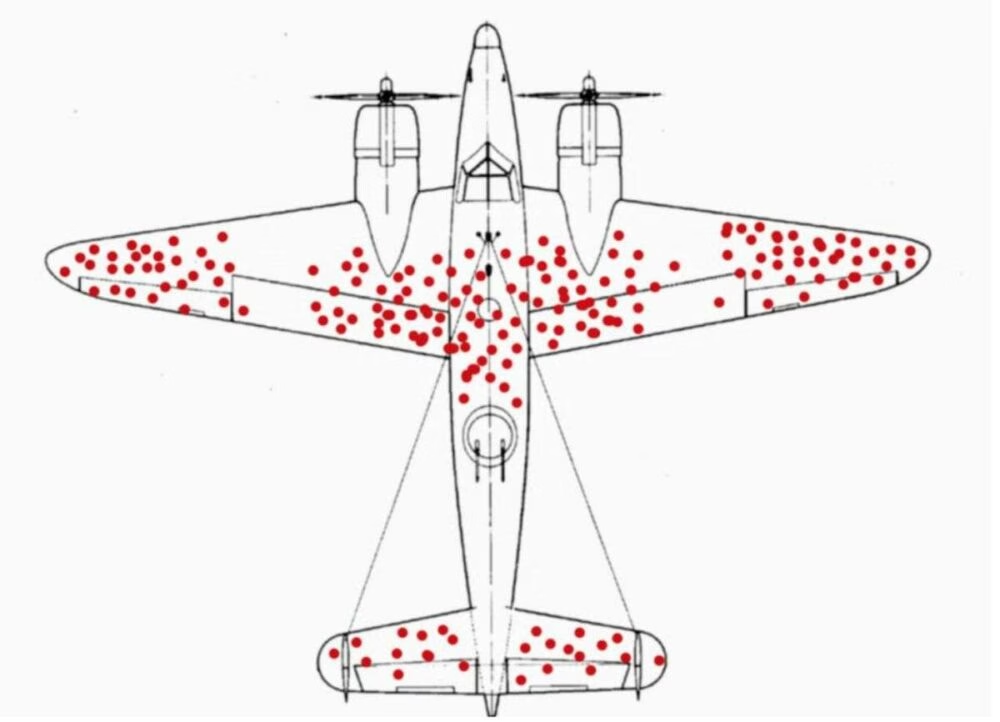

Överlevnadsbias

Överlevnadsbias (Survivorship bias) upptäcktes under andra världskriget när amerikanarna ville förbättra sina flygplan. Idén var att analysera var planen blivit träffade och sedan förstärka flygplanets pansar utifrån skotthålen.

Om du tittar på bilden nedanför visar det en sammanställning av planen som analyserades och skotthålen (i röd färg). Var hade du valt att förstärka flygplanen?

Det är här som tankefelet uppstår därför att majoriteten kommer säga att man ska förstärka planen där skotthålen sitter. Vilket låter som det enda rimliga därför att det är där som planen blivit träffade men det som den amerikanska armén insåg var att de borde göra tvärtemot.

Problemet är att dem enda flygplanen som analyserades var flygplan som överlevde och klarade sig till basen. Om du tittar på bilden har inga av planen som analyserats skotthål på flygplanens mest ömtåliga delar. Cockpiten där piloten sitter, mitten av vingarna, motorerna eller den väldigt ömtåliga mittendelen av planet har inga skotthål.

Tankefelet i exemplet är att utgå från planen som kom tillbaka och inte tänka på alla plan som inte kom tillbaka. Planen som inte kom tillbaka utan blev nedskjutna träffades högst troligen på alla ställen där planen som återvände (överlevde) inte blev.

Det här sker dagligen på börsen i form av att jämföra vår avkastning med bilder från sociala medier, att titta på ”årets vinnare fonder” och annan bristfällig data. För varje ”vinnare fond” finns det tre fonder med liknande process som har motsatt utfall. Därför brukar vi alltid prata om process framför resultat och ifall du ska jämföra så jämför rättvist. Trots att ett fåtal personer visar upp fantastisk avkastning på sitt Avanza konto kvarstår faktum att snittavanzianen hade gjort bättre i att köpa en global eller svensk indexfond.

Relaterade sidor och annat kul

Nedan har vi samlat sådant som vi tror du kan ha glädje av om du gillar denna sida.

Etiketter

Denna sida har kategoriserats med följande etiketter som du kan utforska.

Relaterade

Missa inte något – få våra uppdateringar

till din inkorg!

Få tillgång till våra senaste bästa tips, verktyg, avsnitt, videor, grafer och studier – direkt i din mejl!

- Notis till din mejl när vi släpper något nytt

- Kostnadsfritt, du kan sluta när du vill

- Någon gång i veckan

Om inte formuläret ovan visas, klicka här!

Senaste nytt på RikaTillsammans

3:12-reglerna: allt du behöver veta som småföretagare

10 nov: digital FikaTillsammans med skatteexperten Anders Fridlund från Mazars. Få småföretagare har missat regeringens förslag om att göra om de så kallade 3:12 reglerna för utdelning. Nu när det närmar sig har vi bjudit in skattejuristen och experten[..]

Hur hjälper man barnen med första bostaden?

Kontantinsats och KALP-kalkyl. Vi är många som vill hjälpa våra barn att komma in på bostadsmarknaden. Vårt fokus har alltid varit på kontantinsatsen fram tills att vi fick klok feedback i forumet om att[..]

Ska jag amortera eller investera?

Sammanfattning av en av communityns populäraste trådar. En fråga som direkt eller indirekt berör många av oss i RT-communityn är huruvida man ska amortera eller inte. Som vanligt är det korrekt – men lite tråkiga svaret[..]

Hur stor buffert ska jag ha?

Och ”Var ska man ha sin buffert?”. Buffert är grunden för ekonomisk trygghet, men de flesta har antingen för stor eller för liten buffert. För som vanligt finns det inte ett rätt svar. Den optimala storleken[..]

Börsen går ner mellan var 5 och 10:e dag

Antal dagar då amerikanska börsen gått ned med 1% eller mer. Det är lätt att glömma bort att börsen går ner också. Grafen nedan visar antalet dagar då börsen går ner med 1% eller mer. Eftersom börsen har ungefär 200 börsdagar så pratar[..]

Bara tre anledningarna till att investera: vilka är dina?

Varav två av dem skäms man ofta lite för och pratar inte högt om... (Statman, 2010). Investeringar handlar om mer än avkastning. Forskare vid Santa Clara University beskriver hur vi söker tre typer av fördelar: praktisk nytta, uttryck för identitet och[..]