Spirecta

En digital verktygslåda för din privatekonomi

Spirecta är en digital verktygslåda för din privatekonomi. Den ger dig trygghet genom att ha full koll på alla dina inkomster och utgifter. Den hjälper dig att fatta bättre beslut genom att sammanställa och aggregera alla dina tillgångar. Det är ett budget- och ekonomiverktyg på steroider.

Spirecta är ett hjärteprojekt som jag började utveckla redan för flera år sedan. Jag upplevde nämligen att det inte fanns något verktyg som gjorde mitt liv enklare. Precis som många andra satt jag med Excel, papper- och penna och de gratis-appar som fanns tillgängliga. Men ingen var gjord för mig som hade en ambition med min ekonomi eller ett intresse för ekonomisk trygghet och frihet (FIRE).

Vi sa upp ett kort vi inte använde, en streamingtjänst och omförhandlade vår bilfärsäkring tack vare Spirecta.

-Daniel och Sara

Spirecta hjälper dig:

- att spara pengar, tjäna pengar, få en bättre avkastning och bli rikare

- få en total och fullständig helhetskoll över din privatekonomi

- känna ett lugn och en trygghet samtidigt som du slipper dåligt samvete

- mäta dig mätt genom visa din ekonomi på sätt du inte trodde var möjligt

- bli ekonomiskt fri på kortare tid om det är ett mål du har

- se hur dina pengar fördelas t.ex. enligt fyra-hinkarna, räntor vs aktier etc.

- tar ditt privatekonomiska tänkande till nästa nivå mer konkret än bloggen

Det spelar ingen roll om du har mycket pengar eller lite pengar för att du ska få ut värde av Spirecta. Det enda som krävs är att du har ett intresse, en ambition och en önskan att göra en förändring i din ekonomi och ditt liv. Jag skulle inte varit där jag är utan att kunna ha den koll på mina pengar som Spirecta har hjälpt mig med.

Spirecta gav värdefulla insikter i hur framtiden kan se ut rent ekonomiskt. Har gjort att vi numera spenderar mer pengar på upplevelser tillsammans med våra barn 😊

-Mattias

PENGARNA TILLBAKA OM DU INTE ÄR NÖJD – om du inte är nöjd med Spirecta får du pengarna tillbaka inom 30 dagar. Spirecta kostar 150 kr/mån eller 1500 kr per år (2 månader kostnadsfritt).

SPirecta består av tre ben

1. Vart tar pengarna vägen?

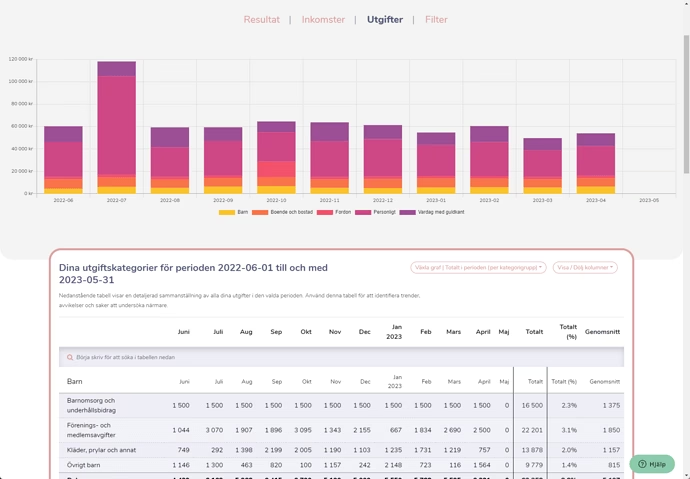

Många av oss kan uppleva att ekonomin går ihop på en månadsbasis men ändå förundras över vart pengarna tar vägen. För mig och Caroline har Spirecta varit hållit oss informerade om främst våra matkostnader (att mat är så dyrt 😂🙈).

Genom att få alla våra kostnader svart på vitt har vi därefter kunnat ta ställningen till om vi tycker det är rimligt att lägga X kronor på mat per månad utifrån vad det ger oss? För det är just vad Spirecta handlar om, att hjälpa dig göra medvetna val.

Här är ett exempel på hur du kan följa dina utgifter i Spirectas resultatrapport:

Tack för en bra produkt! Detta är previs vad jag behövde för att ersätta mina excelark som jag inte har hunnit lägga in allt i sedan jag fick barn!

-Binnut

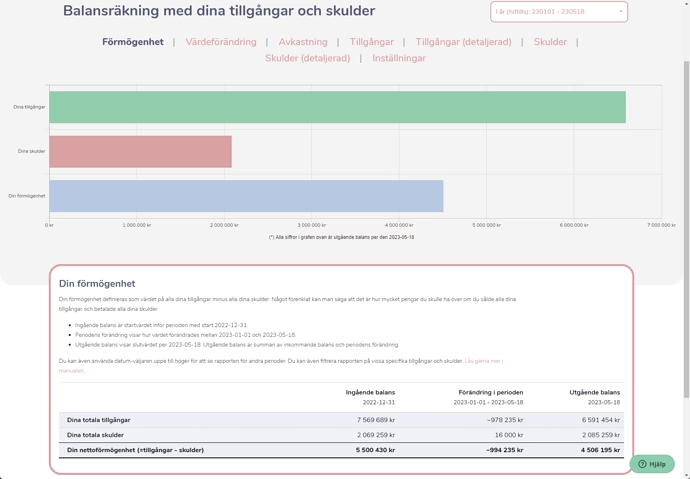

2. Balansräkning: vart står du i det ekonomiska spelet?

För nivå 3 och uppåt i Rikedomstrappan skiftar fokuset från resultaträkning (inkomster & utgifter) till balansräkningen (tillgångar & skulder). Ett exempel är att dina investeringar tappar mer i värde på en dag än vad du har i lön.

Vanligtvis ser balansräkningen ut såhär:

- Tillgångar: bostad, semesterbostad, pension, bil(ar) och privatsparande

- Skulder: bolån, privatlån och studielån

Det är inte ovanligt att man både kan bli positivt överraskad över sin balansräkning och att man hittar på ursäkter såsom:

- “Ja, men det är bara om vi säljer huset”,

- “Men, pensionspengarna kan man inte räkna med”

- “Det är låtsaspengar”, eller

- “Jag känner mig inte som en miljonär”

Då brukar vi säga 1) acceptera det (för om det inte är dina pengar så kan du alltid ge bort dem till någon annan som tacksamt kommer ta emot dem😉) och 2) ge dig själv en klapp på axeln, tänka bra jobbat och 3) fira det. Om beloppet inte är där du skulle önska att det är, då är det också värt att fira. Du har gjort sammanställningen, du har skaffat dig koll på hur nuläget ser ut och nu har du möjligheten att skapa en plan för att göra något åt det.

Här är ett exempel på balansräkning i Spirecta som visar tillgångar, skulder och nettoförmögenhet:

Det som slår mig när jag börjar använda Spirecta är att bara färgsättningen och bilderna gör det roligt att jobba med. Visst du når allt via klassiska rullister men kom igen! Bilderna! Förklaringarna! Färgsättningen! Excel släng dig i väggen!

-Roger

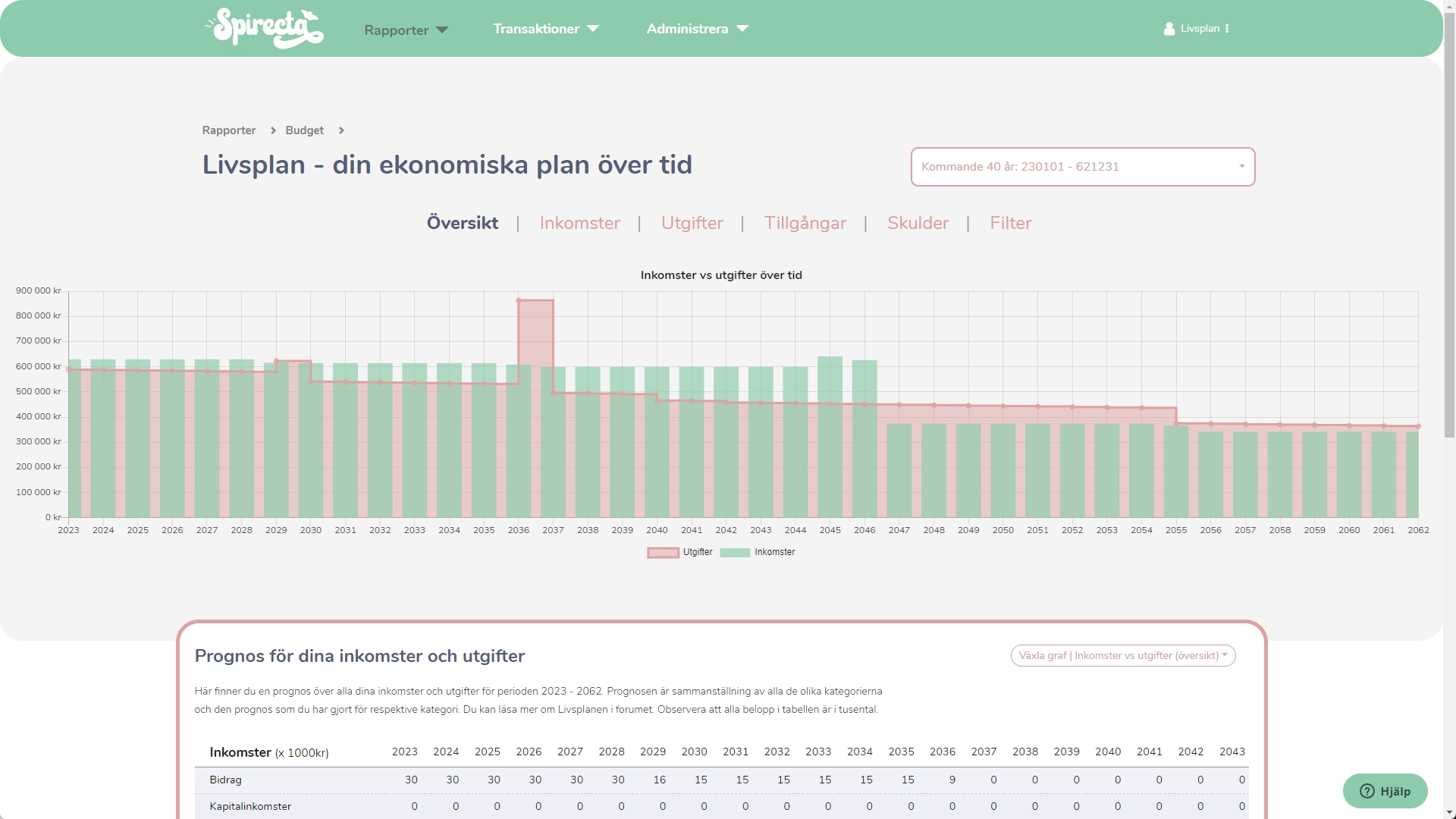

3. Livsplanen: din ekonomiska plan för livet

Livsplanen är den framåtblickande delen i Spirecta. Det är här du skapar och designar den ekonomiska aspekten av ditt liv framåt. Livsplanen hjälper dig att få svar på frågor som:

- När kan jag gå i pension? Kan jag gå i tidig pension?

- Hur påverkas min ekonomi om jag tar tjänstledigt i ett år?

- Behöver jag spara mer för att uppnå mina ekonomiska mål?

- Har jag råd med drömresan till Thailand om fem år?

Livsplanen är en vidareutveckling av en avancerad excel som jag använt vid möte med förmögna personer där vi simulerade deras framtida ekonomi. För att göra det tillgängligt till alla skapade jag livsplansfunktionen i Spirecta.

Det roliga med att planera ekonomi framåt är att:

- Många av oss har ekonomiska mål men har aldrig räknat på dessa

- Vi underskattar ränta-på-ränta effekten (dvs att ofta behöver vi spara mindre än vad vi tror)

- Du är troligen närmare dina ekonomiska mål än du tror!

Såhär kan en simulering av ens framtida inkomster och utgifter se ut på 40 års sikt:

Spirecta är ett bra ekonomiskt verktyg som älskar och vill förenkla sitt privatekonomiska liv. I Spirecta finns det flera olika typer av funktioner som simulatorer, överblick av samtliga tillgångar samt skulder, olika nyckeltal som kan användas.

Flera gånger har jag fått aha-upplevelse när jag använde Spirecta samt att jag anser gamla Tink och Zlantar är för enkel system, ifall man vill uppnå FIRE. Första gången som jag använde Spirecta ansåg jag att priset var för högt, men jag tycker nu i efterhand att tjänsten är värd priset.

-Marcos

Vad kostar Spirecta?

Mest värde får du av att använda Spirecta över tid. Det är precis som med träning, det finns inga quick-fixar. Därför får du mycket tid att pröva Spirecta. Vi ger dig hela 30 dagars öppet köp. Om du inte känner att Spirecta hjälper dig att få en bättre överblick, mer koll och en känsla av trygghet får du inom 30 dagar pengarna tillbaka utan några frågor.

PENGARNA TILLBAKA OM DU INTE ÄR NÖJD – om du inte är nöjd med Spirecta får du pengarna tillbaka inom 30 dagar. Spirecta kostar 150 kr/mån eller 1500 kr per år (2 månader kostnadsfritt).

PS. Vi respekterar din data och kommer aldrig dela, sälja eller använda den för eget bruk.

spirecta forumet: hundratals frågor besvarade

Likt RikaTillsammans forumet har vi ett forum för Spirecta med hundratals frågor och tips. Vi älskar ju att skapa tillsammans!

I Spirecta forumet finner du:

- Steg för steg guider till Spirectas funktioner

- Diskussioner om parekonomi

- Möjligheten att ge feedback för framtida utveckling av Spirecta

- Och mycket mer!

Om du har en fråga finner du många svar i Spirecta forumet samt att du kan maila supporten: support@spirecta.se.

Innehållsförteckning

Denna sida uppdaterades 18 dagar sedan (2025-10-07) av Jan Bolmeson.

Relaterade sidor och annat kul

Nedan har vi samlat sådant som vi tror du kan ha glädje av om du gillar denna sida.

Etiketter

Denna sida har kategoriserats med följande etiketter som du kan utforska.

Relaterade

Andra sidor som länkat hit

Missa inte något – få våra uppdateringar

till din inkorg!

Få tillgång till våra senaste bästa tips, verktyg, avsnitt, videor, grafer och studier – direkt i din mejl!

- Notis till din mejl när vi släpper något nytt

- Kostnadsfritt, du kan sluta när du vill

- Någon gång i veckan

Om inte formuläret ovan visas, klicka här!

Senaste nytt på RikaTillsammans

Vad säger ni om att lägga till X i portföljen?

Tips och checklista med frågor att ställa dig istället . En vanlig fråga i forumet är: ”Vad tänker ni om [byt ut mot valfri tillgång] i portföljen?”. Det man vill lägga till är allt från utdelningsaktier,[..]

Valutarisk i aktier och indexfonder är en illusion

Den verkliga risken sitter i din lön, ditt bolån och kostnader. Många pratar om det är en valutarisk att investera i utländska aktier och fonder eftersom dessa handlas i en annan valuta. En slutsats är att om man inte vill ta denna[..]

434. Det är dyrt att göra slut med sin indexfond

Att vikta ned USA är lika dumt som att vikta ned bolag på bokstaven A. Att vilja ha mindre USA och mer Europa i portföljen är lika rationellt som att ha färre bolag på bokstaven A. Vi förklarar varför avvikelser från index kostar pengar och när[..]

från ekonomiskt kaos till skuldfri

Lever numer väl inom mina tillgångar varje månad. Mycket tack vare RT har jag gått från ekonomiskt kaos till skuldfri (med bostadsrätt, bil och inga studielån) med några hundra tusen på börsen, och lever numer väl inom mina[..]

Det är dyrt att att avvika från index

All avvikelse introducerar en beteenderisk och sämre riskjusterad avkastning. Minska andelen mot USA och de största tech-bolagen, investera mer i Sverige eller lägga mer pengar på utdelningsaktier, investmentbolag eller guld? Det finns många sätt att[..]