Uttagsstrategier: att leva på sina pengar

För dig som ska göra en FIRE, gå i pension tidigare eller bara sluta jobba

Den ekonomiska resan kan väldigt grovt delas upp i två delar. En uppbyggnadsfas där vi samlar på oss pengar för att i nästa fas leva på dem. Alla gör vi det här skiftet när vi går i pension men några har möjligheten att göra det tidigare. Här är några tips på vägen för dig som ska göra skiftet.

Hur kan jag leva på mitt kapital? Hur får jag pengarna att räcka? Det är två av de mest klassiska frågorna inom sparande. Det finns jättemycket forskning, inte minst eftersom de flesta länder inte har ett så bra pensionssystem som vi i Sverige. Vi har samlat några av de bästa studierna under etiketten ”uttagsstrategier”.

Jag är en varm förespråkare för att hålla resonemang och strategier enkla. Bättre med en tillräckligt bra plan som man följer än en perfekt plan som aldrig blir färdig eller än värre inte följs. En klassisk tumregel när det gäller att leva på sina pengar är den så kallade 4%-regeln av William Bengen som även refereras till som Trinity-studie. Förenklat säger den:

Om du börjar med att ta ut 4% av ditt kapital och sedan korrigerar det för inflation varje efterföljande år, kommer dina pengar med stor sannolikhet räcka i minst 30 år.

Detta kan man räkna lite baklänges på och konstatera att för att kunna leva på sina pengar behöver man ha ungefär 25 gånger sina årsutgifter (=1/0,04). Inom ekonomisk frihet-communityn brukar detta tal kallas för ens FIRE-nummer. Vi har en FIRE-kalkylator där kan sätta in dina värden och få ut detta ekonomiska målkapital.

Det vill säga i sin enkelhet: om du har ett belopp om 25 gånger dina årsutgifter, då kan du placera detta i linje med forskningens rekommendationer och ha över 90% sannolikhet på att du kommer att kunna ta ut en årsutgift om året i över 30 år. Färdigt. 🙂

Men självklart finns det mycket mer att säga om uttag, uttagsstrategier och att leva på sina pengar och sitt kapital. Som vanligt rekommenderar jag att hälsa på oss i forumet, där kan du fråga, få svar och inte minst bolla med oss andra nördar som tänkt mycket på dessa frågor.

Innehållsförteckning

- De flesta underskattar den emotionella delen

- 5 + 25-modellen: enkelt och superkonservativt upplägg

- 4%-regeln med ett räkneexempel

- ”Känn dig fri” och ”Ej mer än”-reglerna

- Fast procent av portföljen

- Flexibilitet är den hemliga nyckeln

- Vanguards dynamiska modell

- Räkneexempel på Vanguards dynamiska modell

- Jämförelse olika uttagsstrategier

- Så gör Jesper som är FIRE i communityn

- Communityns tankar, tips och inspel

- Relaterade sidor och annat kul

- Senaste nytt på RikaTillsammans

Denna sida uppdaterades 14 timmar sedan (2025-10-18) av Jan Bolmeson.

De flesta underskattar den emotionella delen

En reflektion från att ha hängt med många i communityn på nivå 4+ i Rikedomstrappan är att man tycker att 4%-regeln är jättesvår. Först var jag förvånad eftersom jag själv upplever den som ganska rak och enkel. Det är ju bara matte. Men precis som vanligt så är den emotionella – och osynliga – aspekten nästan större.

Att börja leva på sitt kapital innebär ett antal skiften som många upplever som emotionellt jobbiga. Plötsligt uppstår frågor som: Ska vi sluta jobba? Vad ska vi göra nu? Vad gör man en tisdagförmiddag när alla jobbar? Är det okej att inte jobba? Vad ska andra tycka och säga? Ska vi plötsligt komma ut som förmögna? Hur ska jag få utlopp för mina behov att t.ex. kunna vara kreativ, vara behövd, träffa kollegor? etc.

Det dyker även upp jobbiga känslor som att plötsligt kommer det inte längre in några pengar i ens ekonomi. Sparandet och kapitalet som tidigare har ökat varje år kommer inte längre växa utan högst sannolikt minska (ja, det är okej!). Utöver allt detta förlorar man mening, sammanhang och struktur i livet vilket också blir klurigt. För det handlar inte om att gå från något utan att gå till något.

Jag förstår att dessa frågor kan framstå som triviala, och de är de, enda tills den dagen de plötsligt blir verkliga. Att då använda 4%-regeln blir klurigt eftersom då måste man t.ex. bestämma sig för vilket liv man vill ha. Därefter behöver man sätta en prislapp på livet man vill leva för att kunna räkna ut sina årsutgifter och därefter kan man räkna baklänges.

Eftersom väldigt få vet var de är, vet vart de är på väg och har en plan för hur de ska ta sig dit, blir också en diskussion om uttagsstrategier klurig. För det blir lite som i Alice i Underlandet och Chestershire-katten. Om du inte vet vart du ska, då spelar det ingen roll vilken väg du tar.

Min poäng är inte att dissa uttagsstrategier, vi ska absolut nörda i dem, men min poäng är att 9 av 10 som börjar prata med mig om uttagsstrategier gör fel sak på rätt sätt. Det är mycket enklare att ha en åsikt och prata Excel och uttagsstrategi än prata den svåra frågan om livet. Så för många skulle jag rekommendera; börja med Livsplanen och skaffa dig koll på din ekonomi – kom därefter tillbaka hit.

5 + 25-modellen: enkelt och superkonservativt upplägg

För förståelsen skull brukar jag ta avstamp i ett väldigt konservativt upplägg för att leva på sitt kapital. Om vi utgår från 25x-faktorn ovan så kan man säga:

- Sätt 5 årsutgifter i en ”bufferthink” – bankkonto med insättningsgaranti, i form av en stege där man binder på rullande perioder så varje kvartal har man ett konto som löses upp.

- Sätt 25 årsutgifter i en tillväxthink – det vill säga en fondrobot eller globala aktieindexfonder enligt principerna för att investera rätt och lätt samt de bästa fonderna. Aktieandelen bör vara relativt hög eftersom bufferthinken också är relativt hög.

- Ombalansera en gång om året mellan hinkarna genom att föra över 1 årsutgift från tillväxthinken till bufferthinken till ditt bankkonto

Detta är en väldigt förenklat upplägg som går i linje med Fyra-hinkar-modellen. Tillväxthinkens uppgift är att i snitt över en 10 års period generera en årsutgift om året så att vi fyller på likviditetshinken. Buffert (eller likviditetshinken) är i sin tur fylld så pass till bredden att om börsen är dålig ett år, då gör det ingenting, då kan vi låta tillväxthinken vara i fred och inte behöva ta ut pengar när börsen är som billigast.

Den kanske viktigaste poängen att ta med sig från detta stycke är att alla uttagsstrategier kommer behöva minst två komponenter:

- En defensiv del med i princip bankkonto för löpande utgifter

- En del som spelar anfall och skapar nya pengar

Invändningen mot denna modellen är ofta att den är alldeles för defensiv med 5 årsutgifter på bankkontot. Det är pengar som borde kunna investeras bättre enligt kritikerna. Det i sin tur gör att det ekonomiska målkapitalet enligt ovan behöver inte vara 30, utan kan bli betydligt lägre, vilket i sin tur innebär att man kan göra sin exit tidigare. Också en rimlig poäng.

Två andra saker man måste tänka på kring ovan är också att jag utgår från 4%, men Bengen som tog fram regeln för över 25 år sedan skriver i sin 2025-upplaga av boken, att man nästan kan tänka 5,5% istället. Det i sin tur innebär att faktorn borde kunna vara 18-20 istället. Stor skillnad för många.

Lägg därtill att en börskrasch eller dålig period på börsen brukar vara tre år, då kan man absolut resonera att det skulle kunna vara en 3 + 18-modell istället. Dessutom behöves ytterligare korrigering för om man verkligen behöver pengarna i 30+ år, eller bara som en ”brygga” t.ex. mellan 50 års ålder till 68 års ålder när ens vanliga pension kickar in.

Men min upplevelse är att många som hamnar på nivå 4+ hamnar gott och väl över ett 5 + 25-belopp, så att behöva optimera mot 18 är många gånger en icke-fråga. Dessutom brukar jag säga att låt den här 5 + 25-delen vara delen som ska skydda din och familjens ekonomiska frihet. Att man aldrig behöver gå tillbaka till ett jobb längre. Dessutom öppnar det upp för att i Lekhinken kunna gå bananas med nya bolag, fastigheter, onoterade aktier, affärsängelskap eller vad man nu önskar.

4%-regeln med ett räkneexempel

Vi har en separat artikel om 4%-regeln då den är så känd, men eftersom den ofta missförstås kommer här ett räkneexempel. I nedanstående räkneexempel utgår vi från 4%-regeln som en safe withdrawal rate. Denna kan man ju variera mellan 3% om man är superdefensiv eller 5.5% om man går på Bengens senaste rekommendation.

| År 1 (start) | År 2 | År 3 | |

|---|---|---|---|

| Ingående balans | 1.000.000 kr | 1.060.000 kr | 1.072.200 kr |

| Portföljens utveckling (%) | +10% | +5% | -10% |

| Årets förändring (kr) | 100.000 kr | 53.300 kr | -107.400 kr |

| Belopp innan uttag | 1.100.000 kr | 1.113.000 kr | 964.800 kr |

| Inflation | — | 2% | 3% |

| Uttag i slutet av året | 40.000 kr | 40.000 x 1.02 = 40.800 kr | 40.800 x 1.03 = 42.024 kr |

| Utgående balans | 1.060.000 kr | 1.072.200 kr | 922.776 kr |

När vi pratar om 4% så menar vi alltså inte 4% av det årets aktuella värde, utan 4% av det första årets värde korrigerat för inflationen varje år. Det här ger ett jämnt resultat med tanke på att man ska ha ungefär samma kostnadsnivå från år till år och ta hänsyn till inflationen.

I vår andra artikel finns det flera tabeller för hur man ska placera dessa pengar för att ha olika sannolikheter för att pengarna räcker under hela perioden. Men de viktigaste siffrorna är att vid en 100% aktier portfölj, så kommer en 4%-regel räcka med 90% sannolikhet i 30 år.

Nedanstående graf är från Bengens senaste bok och visar hur stor sannolikheten är att pengarna ska räcka i 30 år baserad på olika uttagsprocentsatser.

I hans nya bok konstaterar han att den portfölj med 55% aktier, 5% kontanter och 40% räntor, så är sannolikheten över 90% att lyckas med 5.5% uttagsprocent. 6% uttag klarar sig i 75% av fallen.

”Känn dig fri” och ”Ej mer än”-reglerna

En annan tumregel som jag hittade under researchen var Evan Inglis artikel med titeln: The ”feel free” retirement spending strategy. Den publicerades 2016 och definierades som följer:

Dividera din ålder med 20 för att få uttagsprocenten som du med gott samvete och trygghet kan använda livet ut

Om man levde tillsammans med en partner så skulle man använda den yngre partnerns ålder. Det vill säga att om den yngsta av er är 70 år gammal, då kan man använda 3.5 procent som en hållbar uttagsnivå på portföljen. Den andra regeln ”No more!” på engelska gick ut på att:

Dividera din ålder med 10 för att få nivån som du absolut inte bör gå över (och där värdet kommer falla dramatiskt över tid).

Dessa två tumregler bygger egentligen på samma princip och ger i princip samma resultat som den föregående 4-procents regeln, men är betydligt enklare att komma ihåg och använda.

Fast procent av portföljen

En annan av de vanligaste uttagsstrategierna är att man tar ut en procentuell summa av portföljen varje år. Det gör att vissa år blir det mer och andra år blir det mindre. Det vill säga att förutsägbarheten minskar samtidigt som man kan vara säker på att portföljen aldrig kommer att ta slut.

Det är den här typen av uttagsstrategi som t.ex. många stiftelser använder. Det finns även många varianter inom den här kategorin där man försöker ”jämna ut” uttagen genom att ta olika typer av genomsnitt från föregående år och liknande.

Ett enkelt räkneexempel på den här strategin med 5% som uttagsprocent så kan se ut som följer:

| År 1 (start) | År 2 | År 3 | |

|---|---|---|---|

| Ingående balans | 1.000.000 kr | 1.045.000 kr | 1.042.388 kr |

| Portföljens utveckling (%) | 10% | +5% | -10% |

| Årets förändring (kr) | 100.000 kr | 52.250 kr | -104.238 kr |

| Belopp innan uttag | 1.100.000 kr | 1.097.250 kr | 938.150 kr |

| Uttag i slutet av året (5%) | 55.000 kr | 54.862 kr | 46.907 kr |

| Utgående balans | 1.045.000 kr | 1.042.388 kr | 891.243 kr |

I jämförelse med den tidigare 4-procents regeln där uttaget var väldigt jämnt i storlek, så varierar vi här ganska mycket. När portföljen går bra, då tar vi ut mer pengar än när portföljen går dåligt. Det skiljer mer än 8 000 kr i uttag mellan det högsta och lägsta värdet på tre år. Därför kräver en sådan strategi flexibilitet.

Flexibilitet är den hemliga nyckeln

Ju äldre jag blir desto mer återkommer jag till att flexibilitet är extremt underskattat. Om man kan vara hyfsat flexibel med

- när man behöver sina pengar

- hur mycket pengar man behöver

- hur hög sannolikhet man behöver för att sova gott

köper man sig själv mycket handlingsutrymme. Om man t.ex. kan skippa eller skjuta på den där Maldiverna-resan ena året när börsen är på tråkhumör och inte behöva sälja när börsen är som lägst, då kan man få hjälp av skjutsen upp när börsen återvänder. Det i sin tur gör att man kan ta ut mer pengar när börsen är glad och vice versa.

Strategier som anpassar sig till marknadsläget brukar kallas för dynamiska strategier. Min upplevelse är att dessa brukar ge bäst resultat om man vill optimera på att få pengarna att räcka så länge som möjligt eller att hålla det ekonomiska målkapitalet så lågt som möjligt.

Vanguards dynamiska modell

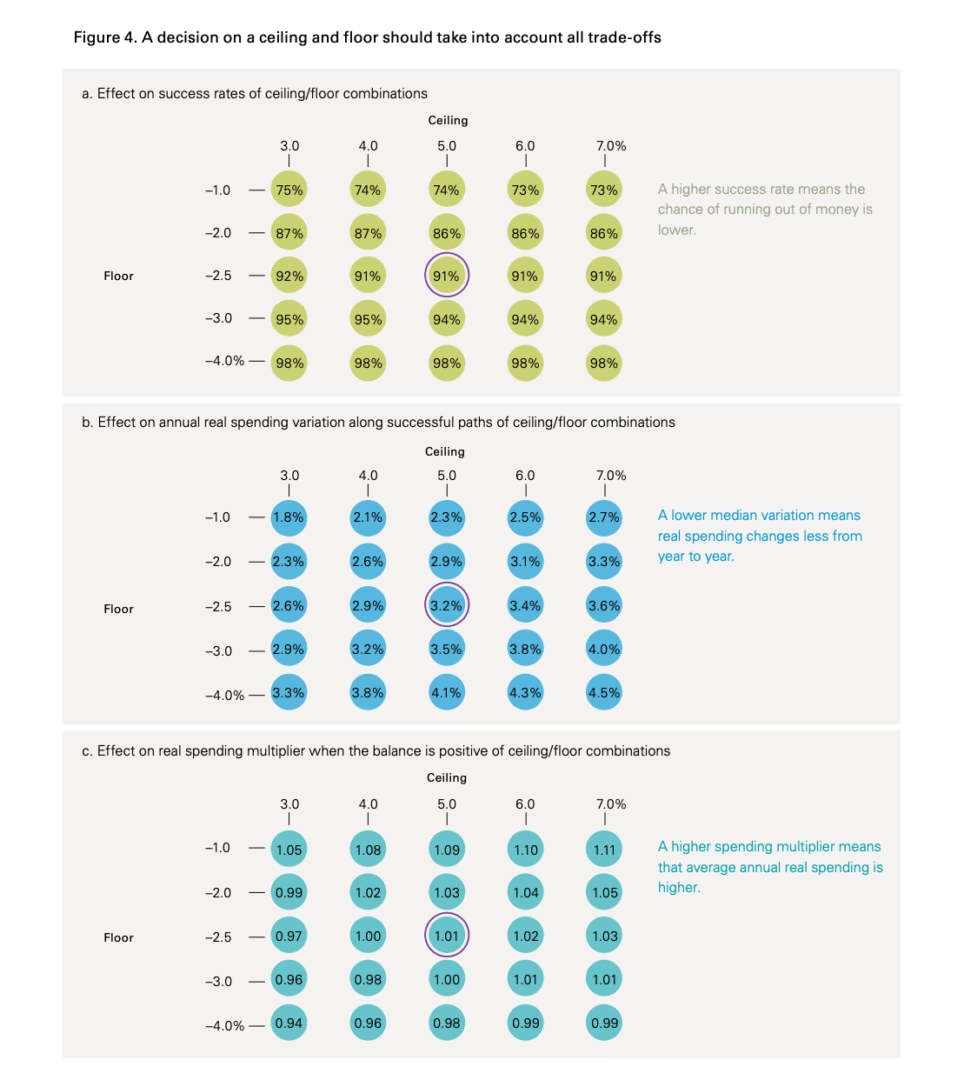

I sin rapport ”From assets to income: a goals based approach to retirement spending” gör de en hybridmodell. Det är en strategi som försöker ta det bästa från både ”4-procents regeln” och från ”Procent av portföljen”-regeln. Man låter nämligen det årliga uttaget variera baserat på hur portföljen har utvecklat sig (procent av portföljen) samtidigt som man försöker hålla uttagsbeloppet hyfsat konstant (4-procents regeln). Man åstadkommer det här genom att lägga ett tak och ett golv på varje års uttag.

- 4%-regeln (=fast summa + inflation) är hybridmodellen med 0% tak och 0% botten

- Procentregeln är hybridmodellen utan ett tak och utan en botten då uttaget kan bli hur stort eller litet som helst.

Hybridmodellen lägger sig mitt mellan och tar det bästa från båda ställen. Men i grunden handlar det om att bestämma tre uttagsnivåer:

- Uttagsnivån – den procentandel av portföljen jag normalt vill ta ut varje år. T.ex. 4 %

- Taknivån – den procentandel som jag önskar att höja uttaget med från föregående års uttagsnivå. T.ex. 5 %

- Golvnivå – den procentandel som jag önskar att sänka uttaget med från föregående års uttagsnivå. T.ex. 2.5 %

Det som jag gör sedan är att jag räknar ut tre belopp baserat på de föregående procentnivåerna.

- Uttagsbeloppet – jag räknar uttagnivån i förhållande till föregående års reala portföljslutbelopp

- Takbelopp – jag räknar upp föregående års uttagsbelopp med min procentsats för taknivån.

- Golvbelopp – jag räknar ner föregående års uttagsbelopp med min procentsats för uttagsnivån.

När jag sedan har räknat ut dessa belopp så jämför jag dem med varandra. Om uttagsbeloppet är:

- Större än takbeloppet, då tas bara takbeloppet ut (de facto sänkning av uttagsbeloppet)

- Mindre än golvbeloppet, då tas bara golvbeloppet ut (de facto ökning av uttagsbeloppet)

- Mellan golv och tak, då tas det framräknade uttagsbeloppet ut.

Genom att tillämpa dessa regler på uttagsbeloppen, kommer jag beroende på hur jag har valt tak- och golvnivå, kunna ta ut hyfsat stabila belopp samtidigt som strategin fortfarande tar hänsyn till marknadens svängningar. Det i sin tur innebär att jag kan öka nyttan för mig som rentier (en person som lever på kapitalavkastningen (räntan) av sin förmögenhet) och ha en portfölj som hjälper mig att nå mina finansiella mål.

Räkneexempel på Vanguards dynamiska modell

Låt oss ta ett räkneexempel utifrån förutsättningarna ovan med 4% uttagsnivå, 5% taknivå och 2.5% golvnivå enligt Vanguard. Läs

| År 1 (start) | År 2 | År 3 | |

|---|---|---|---|

| Ingående balans | 1.000.000 kr | 1.060.000 kr | 1.071.000 kr |

| Portföljens utveckling (%) | 10% | +5% | -10% |

| Årets förändring (kr) | 100.000 kr | 53.300 kr | -107.100 kr |

| Belopp innan uttag | 1.100.000 kr | 1.113.000 kr | 963.000 kr |

| Uttagsbelopp detta år | 40.000 kr | 42.000 kr | 42.840 kr |

| Utgående balans | 1.060.000 kr | 1.071.000 kr | 921.060 kr |

| Beräkningar nedan: | —- | —- | —- |

| A) Uttagsnivå på utgående balans (4%) | 1.060.000 x 0.04 = 42.400 | 1.071.000 x 0.04 = 42.840 kr | 921.060 kr x 0.04 = 36.840 kr |

| B) Uppräkning taknivå (5%) till nästa år | 40.000 x 1.05 = 42.000 kr | 42.000 x 1.05 = 44.100 kr | 42.840 x 1.05 = 44.980 kr |

| C) Nedräkning golvnivå (2.5%) till nästa år | 40.000 x 0.975 = 39.000 kr | 42.000 x 0.975% = 40.950 kr | 42.840 kr x 0.975 = 41.770 kr |

| Regelutvärdering | Uttagsnivån (A) är högre än takbeloppet (B), alltså tas bara takbeloppet ut. | Uttagsnivån (A) är mindre än taket (B) men större än golvet (C), alltså tas (A) ut. | Uttagsnivån (A) är mindre än golvet (C) alltså tas golvet (C) ut nästa år. |

I det här fallet blir det framräknade uttagsbeloppet drastiskt mycket mindre (36 840 kr) eftersom portföljen har fallit mycket i värde. Räknar man ut golvet så landar det på 41 770 kr och taket på 44 980 kr. Här ser vi att uttagsbeloppet är betydligt under golvet, vilket gör att reglerna säger att vi ska ta ut golvet på 41 770 kr.

Jag hoppas att det går att hänga med i beräkningarna ovan och att du ser hur golvet och taket skapar ett intervall i vilket uttagsbeloppet hamnar. I dåliga tider gör golvet att du kan ta ut mer pengar än du egentligen borde och i goda tider hjälper den dig att ta ut lite mindre än du egentligen skulle kunna. På det sättet får du både en lagom stabilitet och en lagom utveckling i portföljen.

| Fast summa + inflation | Hybridmodell | Procent av portföljen | |

|---|---|---|---|

| Hänsyn till marknadens utveckling | Ingen hänsyn | Någorlunda hänsyn | Mycket stor hänsyn |

| Uttag på kort sikt | Hög stabilitet | Varierar inom gränserna | Stor variation |

| Behov flexibilitet i uttagen | Låg flexibilitet | Hyfsad flexibilitet | Hög flexibilitet |

| Resultat i förhållande till behov | Oförutsägbart | Stabilt | Blir aldrig noll |

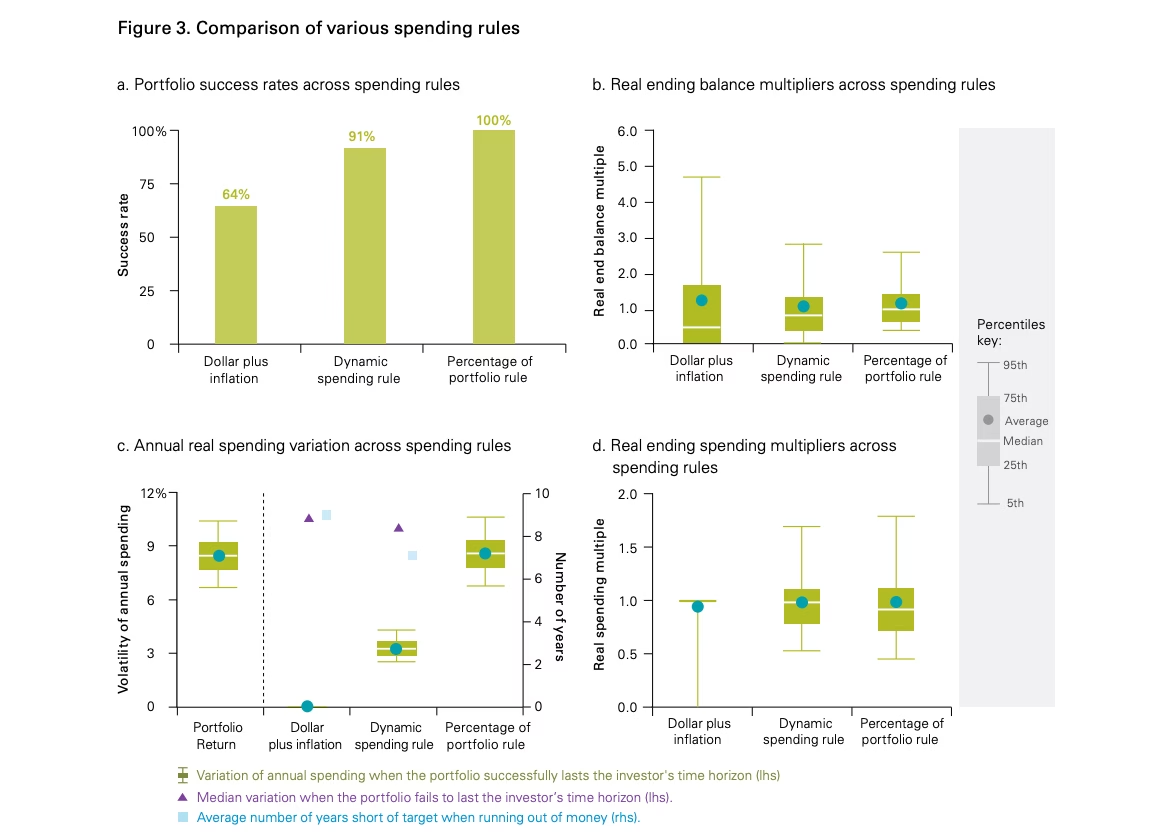

Jämförelse olika uttagsstrategier

Även om strategierna är på samma skala så kan jag tycka att en sammanfattande jämförelse kan se ut som följer:

| Uttagsstrategi | Metod | Kännetecken |

|---|---|---|

| Fast summa + inflation | Räkna ut ett belopp första året, korrigera för inflation på årsbasis | Ignorerar marknadens utveckling, ger stabilitet i uttag på kort sikt, den långsiktiga effekten är oförutsägbar |

| Procent av portföljen med tak och golv | Ta ut en specifik procent-andel varje år med hänsyn till en tak- resp. golvnivå | Tar viss hänsyn till marknadens utveckling. Uttaget kan variera inom vissa gränser. Vid stora fall kan framtida minskningar av golvet behövas. |

| Procent av portföljen | Ta ut en specifik procentsats från portföljen varje år. | Tar full hänsyn till marknadens utveckling. Uttagen kan variera stort på kort sikt. Portföljen kommer aldrig att ta slut, på lång sikt stort marknadsberoende. |

Vanguard har sedan i sin studie undersökt avkastningen för de här olika strategierna, hur ofta de lyckas, slutbelopp som andel av startbeloppet och vilka nivåer man ska välja på golvet och taket.

Samt hur man kan tänka kring de olika tak och golvnivåerna i förhållande till hur ofta strategin kommer att lyckas.

Istället för att återge det här, hänvisar jag till artikeln.

Så gör Jesper som är FIRE i communityn

Jesper (@angaudlinn i communityn) har valt kvartalsuttag som sin uttagsstrategi för FIRE, vilket ger balans mellan flexibilitet och att hålla pengar investerade så länge som möjligt. Han beskriver det i videon nedan som är sevärd:

Hans system baseras på börsens utveckling de senaste tre avslutade månaderna, där han använder 2% kvartalsavkastning som baslinje (8% årlig avkastning delat på fyra). Vid börsnedgångar tar han mer från sin kontantbuffert för att skydda de investerade medlen, medan han vid uppgångar både tar från fonderna och fyller på bufferten för framtida nedgångar. Han undviker både årsuttag (risk att pengarna tar slut i december) och månadsuttag (utgifterna varierar för mycket mellan månader).

Strategin är uppbyggd som en detaljerad trappa med nio olika scenarion beroende på börsutvecklingen. Vid kraftiga nedgångar (-50% till -18%) tar han 3/4 av kvartalsbehovet från bufferten, medan vid normala förhållanden (-3% till +7%) ombalanserar han genom uttag från den fond som gått bäst.

Vid starka uppgångar (över +22%) tar han inte bara ut kvartalsbehovet utan fyller också på bufferten med ett helt kvartal och betalar eventuellt av portföljbelåning. Principen är att pengar ska stå kvar och avkasta på börsen så mycket som möjligt, samtidigt som bufferten skyddar mot ”Sequence of Return Risk” – risken att de sämsta börsåren kommer i början av FIRE-perioden.

Jesper betonar att strategin är personlig och anpassad efter hans behov, där han endast använder aktiefonder och räntebärande konton – inga utdelningsaktier. Han har lagt upp reglerna i förväg för att undvika känslostyrda beslut och spontana reaktioner på marknadsrörelser. Strategin kommer utvärderas och eventuellt justeras efter 1-2 år, och han noterar också att eventuella extra intäkter (som PayPal-uttag eller försäljningar) vägs in i beräkningen. På lång sikt, kanske efter tio år om portföljen fördubblats, kan delar av eller hela kontantbufferten eventuellt avvecklas.

Relaterade sidor och annat kul

Nedan har vi samlat sådant som vi tror du kan ha glädje av om du gillar denna sida.

Förslag på sidor att besöka

Etiketter

Denna sida har kategoriserats med följande etiketter som du kan utforska.

Relaterade

Andra sidor som länkat hit

Hur känns det? Blev du lite klokare eller mer nyfiken?

Vi hoppas det. RikaTillsammans finns tack vare dig – vi ägs inte av någon bank, tar inte emot presstöd, säljer inte rådgivning och vill inte förvalta dina pengar. Det gör oss fria, men också helt beroende av dig och vår community.

Om du gillar det vi gör får du gärna supporta oss – genom att bli månadssupporter, swisha ett valfritt belopp eller bjuda oss på en digital kaffe.

🎁 Som tack får du tillgång till extramaterial, bonusavsnitt, verktyg och inbjudningar. Tillsammans blir vi både klokare och rikare. Läs mer.

Tack för att du hejar på oss!

Jan & Caroline

Tillsammans blir vi både klokare och rikare dag för dag. Tack på förhand!

Jan & Caroline

Senaste nytt på RikaTillsammans

3:12-reglerna: allt du behöver veta som småföretagare

10 nov: digital FikaTillsammans med skatteexperten Anders Fridlund från Mazars. Få småföretagare har missat regeringens förslag om att göra om de så kallade 3:12 reglerna för utdelning. Nu när det närmar sig har vi bjudit in skattejuristen och experten[..]

Hur hjälper man barnen med första bostaden?

Kontantinsats och KALP-kalkyl. Vi är många som vill hjälpa våra barn att komma in på bostadsmarknaden. Vårt fokus har alltid varit på kontantinsatsen fram tills att vi fick klok feedback i forumet om att[..]

Ska jag amortera eller investera?

Sammanfattning av en av communityns populäraste trådar. En fråga som direkt eller indirekt berör många av oss i RT-communityn är huruvida man ska amortera eller inte. Som vanligt är det korrekt – men lite tråkiga svaret[..]

Hur stor buffert ska jag ha?

Och ”Var ska man ha sin buffert?”. Buffert är grunden för ekonomisk trygghet, men de flesta har antingen för stor eller för liten buffert. För som vanligt finns det inte ett rätt svar. Den optimala storleken[..]

Börsen går ner mellan var 5 och 10:e dag

Antal dagar då amerikanska börsen gått ned med 1% eller mer. Det är lätt att glömma bort att börsen går ner också. Grafen nedan visar antalet dagar då börsen går ner med 1% eller mer. Eftersom börsen har ungefär 200 börsdagar så pratar[..]

Bara tre anledningarna till att investera: vilka är dina?

Varav två av dem skäms man ofta lite för och pratar inte högt om... (Statman, 2010). Investeringar handlar om mer än avkastning. Forskare vid Santa Clara University beskriver hur vi söker tre typer av fördelar: praktisk nytta, uttryck för identitet och[..]