Hem » Spara och investera » Spara till barn och barnbarn

Spara till barn och barnbarn

18 tips för att spara till barn och barnbarnen

Som förälder vill man ge sitt barn den bästa möjliga starten i livet. För många handlar det om att spara till de tre stora skiftena vid 18 år: stå på egna ben ekonomiskt, skaffa eget boende och börja jobba eller studera. Men det är en balansgång – en stor summa pengar kan lika gärna stjälpa som hjälpa.

Har du dessutom mycket pengar blir frågor om arv och generationsväxling ännu viktigare. Ingen vill att barnen ska bli bortskämda. Sedan vi skrev ”Gör ditt barn rikt” och vår dotter föddes 2011 har vi funderat mycket på barnsparande och hur man ger barnen rätt verktyg.

Den viktigaste insikten är att barn kan och förstår mycket mer än vi tror. Det handlar sällan om när de är redo – det handlar om när vi vuxna är redo. Kan de hantera komplexa ekonomier i dataspel klarar de veckopeng utan större problem. Men precis som fotboll kräver det träning.

Den andra insikten är att i valet mellan att ge barnen pengar på 18-årsdagen eller ge dem ekonomisk kunskap och självförtroende – välj alltid det senare. Summan vi föräldrar kan ge är alltid mindre än deras framtida livsinkomst. Lär dem fiska och de klarar sig resten av livet.

Här har vi samlat våra, communityns och experternas bästa tips kring sparande till barn. Läs vidare nedan och kom sedan in i forumet – ställ frågor eller se vad andra funderat på.

Riskinfo: Denna sida berör en eller flera olika typer av investeringar. Investeringar innebär alltid en risk. Värdet på dina pengar kommer både att öka och minska. I värsta fall kan du förlora hela ditt insatta kapital. Det finns inga garantier. Och, allt detta är okej. Risk är det vi får betalt för. Vissa investerar baserat på tidigare avkastning, men breda och passiva fonder med låga avgifter tenderar ge bäst framtida resultat. Vi rekommenderar alltid kontakt med en finansiell rådgivare, då detta inte är eller ska uppfattas som finansiell rådgivning. Läs mer i våra villkor.

Innehållsförteckning

- 18 tips för att spara till barnen rätt och lätt

- Därför är detta värt din tid

- Tips 1: Spara till dig själv först

- Tips 2: Spara inte för mycket

- Tips 3: Bestäm vad du vill hjälpa med

- Länsförsäkringars rapport: Köpa lägenhet 2041

- Tips 4: Spara som du själv investerar

- Tips 5: Juridisk varning om barns tillgångar

- I barnets eller ditt namn - viktigt val

- Tips 6: Särskild förvaltning i testamente

- Tips 7: Rättvisefällan vid flera barn

- 18 års sparhorisont - statistiken

- Tips 8: Spara MED barnen är viktigare

- Tips 9: Ställ motfråga vid känsliga frågor

- Tips 10: Bli lagspelare, inte nej-person

- Tips 11: Tre inkomstslag för barn

- Tips 12: Sparkulor i glasburk (4-7 år)

- Tips 13: Månadens aktie från 7 år

- Tips 14: Tre typer av veckopeng

- Tips 15: Entreprenöriell veckopeng

- Tips 16: Dela upp veckopengen i fyra delar

- Tips 17: Lär dem sälja - underskattad kompetens

- Tips 18: Samtalet är absolut viktigast

- Kraften i ränta-på-ränta över tid

- Communityns tankar, tips och inspel

- Relaterade sidor och annat kul

- Senaste nytt på RikaTillsammans

Denna sida uppdaterades 15 dagar sedan (2025-10-15) av Jan Bolmeson.

18 tips för att spara till barnen rätt och lätt

Här har vi sammanställt våra, communityns och experters bästa tips kring sparande med barnen och till dem. Här hittar du allt vårt material om barnsparande →

Därför är detta värt din tid

Att spara till barn handlar inte bara om pengar - det handlar om att ge dem ekonomisk kompetens som kommer vara värd mer än någon summa på 18-årsdagen.

Vi delar 18 konkreta tips både för hur du sparar TILL barn och hur du sparar MED barn, baserat på intervjuer med barnpsykologer, ekonomiexperter och våra egna erfarenheter med barn födda 2011 och 2018.

Tipsen är inte någon sanning utan våra och forumets syn på hur man kan göra om man vill. Välj ett tips i taget och gör förändringen ordentligt istället för att försöka göra allihop utan verklig förändring.

Tips 1: Spara till dig själv först

Precis som flygbolagen säger innan planet lyfter:

Sätt först masken på dig själv innan du hjälper andra.

Det är viktigare att du har egen buffert, pensionssparande och pengar till det som behövs under barnens uppväxt innan du sparar till barnen. Vi fick inga stora summor när vi växte upp och det gick ganska bra ändå.

Det är ingen naturlag att man måste spara till barnen och det är helt okej att inte göra det. En stor majoritet sparar inte ens till sig själva, än mindre till barnen.

Tips 2: Spara inte för mycket

När vi skrev boken "Gör ditt barn rikt" intervjuade vi barnpsykologer, förskolepedagoger och ekonomiexperter. Alla utan undantag frågade försynt om det verkligen är smart att ge en 18-åring en stor summa pengar. En formulerade det som:

Skulle du haft mer eller mindre pengar idag om du fått en miljon på 18-årsdagen?

Deras poäng var att en stor summa kan lika gärna stjälpa som hjälpa. Det kan ta ifrån ungdomen drivet att skapa något själv, känslan av att "kan själv" och beröva dem resan till den första miljonen som för många av oss faktiskt är danande.

Tips 3: Bestäm vad du vill hjälpa med

Vid 18-årsdagen sker tre stora ekonomiska skiften samtidigt: börja sköta sin egen ekonomi, skaffa eget boende och försörja sig genom jobb eller studier. Vi tror att de flesta håller med om att det är bättre att ha pengar i en sådan situation än att inte ha dem.

Det vanligaste sparmålet för föräldrar är bidrag till barnens boende. Men även här är det inte lämpligt att ge bort hela kontantinsatsen - sikta på max 50-75%. Om bostaden kostar 1 miljon och kontantinsatsen är 150 000 kr, ge maximalt 112 500 kr och låt barnen spara ihop resterande 37 500 kr själva.

Tänk på att i de större storstäder kan det även behövas en större summa till följd av barnen ofta inte klarar KALP-kalkylen på grund en för låg inkomst.

Länsförsäkringars rapport: Köpa lägenhet 2041

Länsförsäkringar prognosticerade bostadspriser om 20 år baserat på 4% årlig ökning (2% inflation + 2% real inkomstökning). För Stockholm behövs 1730 kr/mån för kontantinsats, Göteborg 1130 kr, medan barnbidraget på 1350 kr räcker för Malmö, Uppsala och Östersund.

Detta förutsätter 6% årlig avkastning med ränta-på-ränta. Avanzas statistik visar att deras kunder i snitt sparar 500 kr/mån till barn, men kom ihåg att detta är topp-15% av befolkningen.

Det är positivt att barnbidraget räcker i de flesta kommuner, samtidigt som det egentligen är ett misslyckande - i Sverige är utbildningen gratis men föräldrar måste spara till kontantinsats.

Tips 4: Spara som du själv investerar

Vi kallade det "ekonomisk barnmisshandel" att spara långsiktigt på bankkonto eftersom pengars värde minskar över tid. Riksbanken har som mål att pengar ska minska i värde med 2% årligen i genomsnitt.

Det innebär att 100 kr i doppresent bara är värd cirka 80 kr när barnet tar studenten. Sparande till barn ska ske på samma sätt som allt annat långsiktigt sparande: spara i alla bolag, i alla länder, i alla branscher, i alla storlekar så billigt, regelbundet och långsiktigt som möjligt.

Konkret betyder det fondrobot som LYSA eller OPTI, alternativt en billig global indexfond med avgift under 0,4%.

Tips 5: Juridisk varning om barns tillgångar

Sedan 1988 är barns ägande av pengar väldigt reglerat i svensk lagstiftning för att skydda barn från föräldrar som saknar kunskap eller har otillbörliga intressen. När barnets tillgångar överstiger 8 prisbasbelopp (cirka 400 000 kr) måste det anmälas till kommunens överförmyndare inom en månad.

Som förälder har du fri föräldraförvaltning men strikta skyldigheter: barnets pengar får ALDRIG blandas med dina egna eller förvaras på samma konto. Du får använda delar för barnets uppehälle och utbildning, men kan inte föra tillbaka pengar från barnets konto till ditt.

För att låna från ditt barn krävs god man, överförmyndarens samtycke, ränta, säkerhet och amorteringsplan - oavsett belopp.

I barnets eller ditt namn - viktigt val

Sparar du i barnets namn är det ansett som en gåva och barnets pengar med fri föräldraförvaltning till 18 år, men du får aldrig sammanblanda pengarna eller föra tillbaka dem. Barnet får automatiskt pengarna vid 18 och du tar ingen risk vid skilsmässa eller dödsfall.

Sparar du i ditt eget namn kan du välja när barnet ska få pengarna, men det finns risk att pengarna inte går till barnen vid dödsfall eller skilsmässa. En vanlig lösning är kapitalförsäkring i ditt namn där du bestämmer utbetalningstidpunkt och vid dödsfall går pengarna direkt till barnen utan att ingå i dödsboet.

Det är inte möjligt att inför barnets 18-årsdag hindra dem från att disponera sina egna pengar genom transaktioner.

Tips 6: Särskild förvaltning i testamente

Jurister tipsade om särskild förvaltning i svensk lagstiftning där man som förälder eller gåvogivare kan ange att pengarna ska förvaltas av en särskild förvaltare utan föräldrarnas eller barnens medbestämmande.

Detta kan skrivas in i testamente, förmånstagarförordnande i kapitalförsäkring eller pensionssparande. I vårt testamente står: 'En femtedel vid 18 år, hälften av befintlig egendom vid 23 år, resterande vid 28 år.' Vi önskar även att barnen avsätter en tiondel av sista utbetalningen till eventuella barnbarn som enskild egendom.

Använd alltid jurist för detta - det är inte värt att spara några hundralappar på mallar från nätet och riskera att avtalet inte håller.

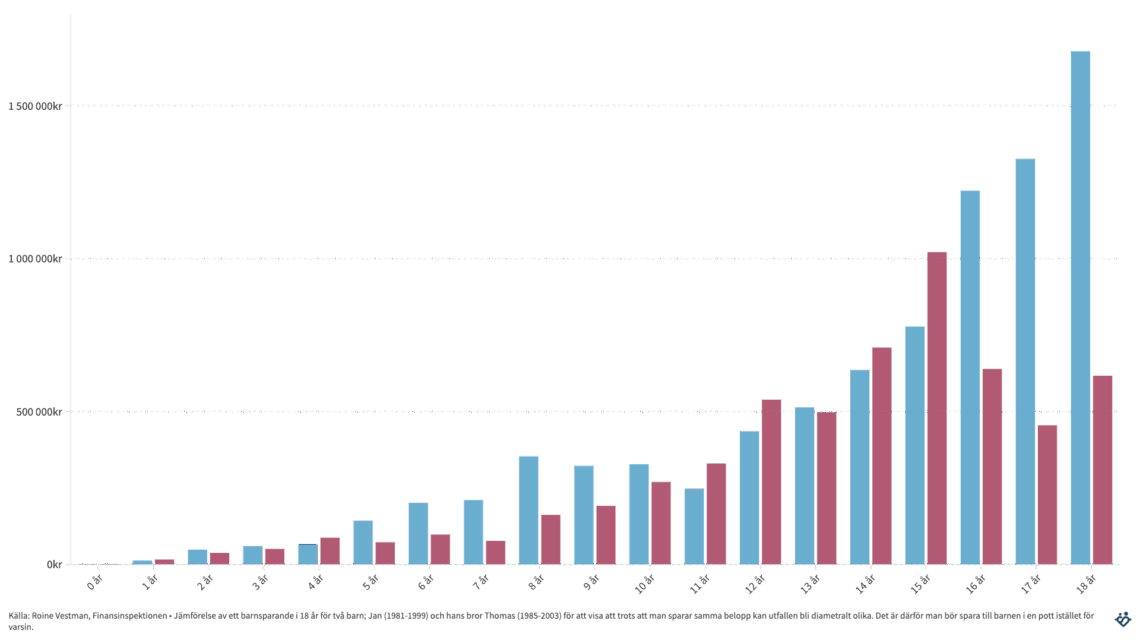

Tips 7: Rättvisefällan vid flera barn

Ett vanligt misstag är att spara till olika barn på separata konton och tänka att det är rättvist eftersom man sätter in lika mycket. Problemet är att värdet påverkas mer av börsutvecklingen än insättningarna.

Vi simulerade månadssparande om 1000 kr för mig (födda 1981) och min bror 1985. Den äldre fick 2,8 miljoner tack vare IT-rallyn när han fyllde 18 år 1999, den yngre bara 0,8 miljoner efter kraschen 2003. På ekonomispråk kallas detta 'sequence of risk' - de specifika åren påverkar enormt mycket på nivåer där man inte kan betala mellanskillnaden. Bättre med en gemensam pott som delas lika.

18 års sparhorisont - statistiken

Analys av rullande 18-årsperioder på svenska börsen (SIXRX) 1888-2021 visar: 93% av perioderna gick plus, medelvärde efter 18 år blev 770 000 kr och median 570 000 kr vid 1000 kr/mån.

Genomsnittlig avkastning låg på 9,3% per år med medianavkastning 9,0%. Vid 8% avkastning blir 1000 kr/mån värt 485 000 kr efter 18 år. Det som är extra viktigt att notera är ränta-på-ränta-effekten: det tar 18 år att komma upp till 50 000 kr vid 100 kr/mån, men sedan dubblas pengarna på bara 7 år mellan 18 och 25.

Tips 8: Spara MED barnen är viktigare

Vi tror att de flesta barn kommer tjäna betydligt mer pengar över en livstid baserat på sin ekonomiska kompetens än summan de får på 18-årsdagen. Barn förstår och är mycket klokare än man tror - om de kan hantera appar och spel med komplicerade ekonomiska system kan de hantera veckopeng.

Frågan är sällan När är barnen redo? utan oftare När är jag som förälder redo att prata om pengar?

Från ungefär fem års ålder är barnen redo för enklare ekonomiska resonemang. Varje gång ett barn vill ha något eller ställer en fråga är ett lärotillfälle - vår uppgift är att fånga några av dessa, väl medvetna om att vi missar majoriteten.

Tips 9: Ställ motfråga vid känsliga frågor

Barnpsykologer lärde oss att när barn kommer med känsliga frågor som "Är vi rika?", "Hur mycket pengar har vi?" eller "Vad tjänar ni?", kan en bra strategi vara att ställa motfrågan: "Vilken spännande fråga, varför undrar du det?"

Många gånger visar det sig att barnen inte alls undrar om det absoluta beloppet. Frågan kommer ofta från samtal med kompisar, från en oro eller något annat. Det brukar vara mer effektivt att adressera den underliggande frågan än att svara med kronor och ören. Även om det så klart också behövs ibland, beroende på sammanhang.

Tips 10: Bli lagspelare, inte nej-person

När vår dotter var fyra år och började vilja ha saker på Lekia blev jag en skittråkig förälder som alltid sa 'Nej, vi kan inte köpa det.' Vid ett tillfälle ljög jag till och med: 'Vi har inte råd', vilket inte var sant. Jag gjorde ekonomi till något tråkigt baserat på 'Nej', 'Inte' och 'Brist'.

En kompis gav tipset att spela i samma lag istället. Säg: 'Vad spännande! Berätta, varför önskar du denna?' eller '"Jättekul! Jag vill gärna köpa den till dig, låt oss göra en plan tillsammans."

På detta sätt blir man lagspelare med gemensamt mål, inte nätdomare som säger nej, och man får mängder av nya saker att prata om.

Tips 11: Tre inkomstslag för barn

Vi började resonera kring hur barnet kunde finansiera saker de ville ha genom att introducera olika inkomstslag. I verkligheten finns fyra sätt att tjäna pengar: inkomst av tjänst (lön), inkomst av kapital (ränta/utdelningar), bidrag/gåvor och kredit (lån).

Vi skippade lån och sa att barnen kunde få en tredjedel som bidrag/gåva, en tredjedel från deras 'investeringar' och sista tredjedelen måste de finansiera själva genom jobb.

Tillsammans bestämde vi vilket problem som behövde lösas hemma beroende på ålder och summa. Makten, möjligheten och ansvaret hamnade i deras händer - var det viktigt gjorde de jobbet, annars valde de själva att inte köpa det.

Tips 12: Sparkulor i glasburk (4-7 år)

När vår äldsta var runt 5 år lekte vi ekonomi med vanliga filtkulor från Panduro i en glasburk. Leken var att fylla burken tills den blev full - då åkte vi till Lekia och hon fick köpa nästan vad hon ville. Det fanns ingen koppling mellan kulor och kronor, syftet var att ha något att prata om och se fram emot.

Jag kunde säga: 'Självklart vill jag köpa saken till dig, men glasburken måste ju vara full först.' Burken fylldes när hon hjälpte till, fick veckopeng och 'magiskt' på natten (vår variant av ränta-på-ränta - ju fler kulor, desto fler kom dit av sig själv). Fungerade olika bra i olika perioder beroende på intresse.

Tips 13: Månadens aktie från 7 år

Inspirerade av Stefan Thelenius började vi med 'månadens aktie' där dottern varje månad fick välja en aktie från sin värld att investera i. Syftet är rent pedagogiskt - göra aktier till något naturligt att prata om och visa att inkomst av kapital är lika vanligt som lön.

Vi köper ofta bara EN aktie av varje bolag, inga stora summor. Hennes portfölj blev Youtube (Alphabet), Netflix, Activision, ICA, H&M, Volvo och Disney - mycket namnkunniga och tillväxtaktier som sprang rundor kring vår basportfölj.

Vi har pratat om hur företag fungerar ('hellre aktieägare än VD eftersom VD jobbar åt styrelsen som bestäms av aktieägarna'), hur värdet ökar och minskar. I skolan sa hon till läraren att hen glömt aktieägarna i en pjäs om samhället!

Tips 14: Tre typer av veckopeng

Veckopeng är konkret träning i att hantera pengar - att ta bort den som straff är som att ta fotbollen från fotbollslaget. Det finns gåvobaserad veckopeng (bidrag), prestationsbaserad (lön för uppgifter) och 'ge vid behov' som är sämst eftersom den lär barnen att tjata eller att någon annan betalar.

Vi trodde prestationsbaserad var bäst tills dottern sa: "Jag vill inte plocka ur diskmaskinen och det är okej att jag inte får veckopeng." Då insåg vi att vissa saker ingår i familjen utan ersättning och att barnet ska få välja om det vill utföra prestationen. Nu ser vi prestationsbaserad som bonus utöver gåvobaserad - det handlar om både och, inte antingen eller.

Tips 15: Entreprenöriell veckopeng

En entreprenörsförälder såg brister med prestationsbaserad veckopeng: incitamenten är inte likriktade mellan betalare och utförare. Som förälder vill man att uppgiften löses bra och effektivt, som barn vill man göra minimum för att få betalt och gå vidare. Han började betala mer när barnen själva såg problem och föreslog lösningar än när han bad dem.

Det finns värde i att se och adressera problem. När barnen upptäckte att trädgården behövde krattas fick de även befogenhet att arbetsleda föräldrarna - de fick bestämma vad som skulle göras och när kvaliteten var uppnådd. De lärde sig att ansvar inte betyder att man måste göra allt själv. När vi lyckats har barnen uppskattat att få bestämma över mamma och pappa.

Tips 16: Dela upp veckopengen i fyra delar

Vi satte riktlinjer för hur veckopengen skulle användas för att introducera olika ekonomiska koncept.

- 25% till konsumtion i närtid där barnet helt får bestämma själv (även 'överprisat plastskit'),

- 25% till uppskjuten konsumtion som sparande till större lego eller kläder,

- 25% investeras i aktier så 'pengarna kan växa', och

- 25% ges bort till välgörenhet.

Det sista visar att med pengar kommer ansvar att hjälpa andra som inte har det lika bra. Barnen väljer själva vem som ska få pengarna - allt från bidrag till uttrar, Världsnaturfonden till tiggare utanför ICA.

Poängen är att låta barnet ha sin fria konsumtionsrätt samtidigt som de lär sig spara, investera och ge.

Tips 17: Lär dem sälja - underskattad kompetens

Försäljning är en av de mest underskattade kompetenserna i Sverige, ofta ansett fult eftersom vi mött dåliga säljare. Men om du kan sälja kommer du alltid kunna tjäna pengar - mycket pengar. Försäljning handlar om att skapa win-win, hjälpa någon få det de vill ha och lösa andras problem.

Barnloppisar är perfekta - barn säljer leksaker till andra barn som bryr sig mindre om att det inte är nytt. Vi införde regeln att inga nya leksaker utan att sälja gamla först. Rolig anekdot när dottern skulle köpa häst: 'Vad kostar hästen?' - '5 kronor' - 'Jag vill bara betala 6 kr!' Barnen lär sig värdera, förhandla och att hjälpa andra.

Tips 18: Samtalet är absolut viktigast

Alla tips handlar egentligen om att skapa möjligheter till samtal - att lägga ut krokar där samtalet om pengar kan fastna, väl medveten om att man missar många gånger. Claes Hemberg berättade om sitt trick:

"Här är 20 kr till mjölk. Här är ytterligare 50 kr till något ni anser att vi behöver hemma."

När barnen kommer hem finns massor att prata om: "Varför valde de just den saken? Hur resonerade de? Hur jämförde de pris?" Det ger både ansvar och befogenhet. Knuffa barnen i sammanhang där det pratas om pengar - Unga Aktiesparare, Ung Privatekonomi och Ung Företagsamhet gör mycket bra saker som förtjänar mer uppmärksamhet.

Kraften i ränta-på-ränta över tid

Vid 8% avkastning blir månadssparande dramatiskt över tid: 100 kr/mån blir 48 500 kr efter 18 år och 94 500 kr efter 25 år. 1000 kr/mån blir 485 500 kr respektive 947 500 kr. 1250 kr (nästan barnbidraget) blir 606 500 kr respektive 1 184 500 kr.

Det tar 18 år att komma upp till 50 000 kr vid 100 kr/mån, men sedan dubblas pengarna på bara 7 år mellan 18 och 25 - oavsett belopp. Einstein kallade ränta-på-ränta för världens åttonde underverk av en anledning. Varje år du väntar med att börja spara kostar i snitt 400 000 kr i framtida förmögenhet.

Därför är detta värt din tid

Att spara till barn handlar inte bara om pengar - det handlar om att ge dem ekonomisk kompetens som kommer vara värd mer än någon summa på 18-årsdagen.

Vi delar 18 konkreta tips både för hur du sparar TILL barn och hur du sparar MED barn, baserat på intervjuer med barnpsykologer, ekonomiexperter och våra egna erfarenheter med barn födda 2011 och 2018.

Tipsen är inte någon sanning utan våra och forumets syn på hur man kan göra om man vill. Välj ett tips i taget och gör förändringen ordentligt istället för att försöka göra allihop utan verklig förändring.

Tips 1: Spara till dig själv först

Precis som flygbolagen säger innan planet lyfter:

Sätt först masken på dig själv innan du hjälper andra.

Det är viktigare att du har egen buffert, pensionssparande och pengar till det som behövs under barnens uppväxt innan du sparar till barnen. Vi fick inga stora summor när vi växte upp och det gick ganska bra ändå.

Det är ingen naturlag att man måste spara till barnen och det är helt okej att inte göra det. En stor majoritet sparar inte ens till sig själva, än mindre till barnen.

Tips 2: Spara inte för mycket

När vi skrev boken "Gör ditt barn rikt" intervjuade vi barnpsykologer, förskolepedagoger och ekonomiexperter. Alla utan undantag frågade försynt om det verkligen är smart att ge en 18-åring en stor summa pengar. En formulerade det som:

Skulle du haft mer eller mindre pengar idag om du fått en miljon på 18-årsdagen?

Deras poäng var att en stor summa kan lika gärna stjälpa som hjälpa. Det kan ta ifrån ungdomen drivet att skapa något själv, känslan av att "kan själv" och beröva dem resan till den första miljonen som för många av oss faktiskt är danande.

Tips 3: Bestäm vad du vill hjälpa med

Vid 18-årsdagen sker tre stora ekonomiska skiften samtidigt: börja sköta sin egen ekonomi, skaffa eget boende och försörja sig genom jobb eller studier. Vi tror att de flesta håller med om att det är bättre att ha pengar i en sådan situation än att inte ha dem.

Det vanligaste sparmålet för föräldrar är bidrag till barnens boende. Men även här är det inte lämpligt att ge bort hela kontantinsatsen - sikta på max 50-75%. Om bostaden kostar 1 miljon och kontantinsatsen är 150 000 kr, ge maximalt 112 500 kr och låt barnen spara ihop resterande 37 500 kr själva.

Tänk på att i de större storstäder kan det även behövas en större summa till följd av barnen ofta inte klarar KALP-kalkylen på grund en för låg inkomst.

Länsförsäkringars rapport: Köpa lägenhet 2041

Länsförsäkringar prognosticerade bostadspriser om 20 år baserat på 4% årlig ökning (2% inflation + 2% real inkomstökning). För Stockholm behövs 1730 kr/mån för kontantinsats, Göteborg 1130 kr, medan barnbidraget på 1350 kr räcker för Malmö, Uppsala och Östersund.

Detta förutsätter 6% årlig avkastning med ränta-på-ränta. Avanzas statistik visar att deras kunder i snitt sparar 500 kr/mån till barn, men kom ihåg att detta är topp-15% av befolkningen.

Det är positivt att barnbidraget räcker i de flesta kommuner, samtidigt som det egentligen är ett misslyckande - i Sverige är utbildningen gratis men föräldrar måste spara till kontantinsats.

Tips 4: Spara som du själv investerar

Vi kallade det "ekonomisk barnmisshandel" att spara långsiktigt på bankkonto eftersom pengars värde minskar över tid. Riksbanken har som mål att pengar ska minska i värde med 2% årligen i genomsnitt.

Det innebär att 100 kr i doppresent bara är värd cirka 80 kr när barnet tar studenten. Sparande till barn ska ske på samma sätt som allt annat långsiktigt sparande: spara i alla bolag, i alla länder, i alla branscher, i alla storlekar så billigt, regelbundet och långsiktigt som möjligt.

Konkret betyder det fondrobot som LYSA eller OPTI, alternativt en billig global indexfond med avgift under 0,4%.

Tips 5: Juridisk varning om barns tillgångar

Sedan 1988 är barns ägande av pengar väldigt reglerat i svensk lagstiftning för att skydda barn från föräldrar som saknar kunskap eller har otillbörliga intressen. När barnets tillgångar överstiger 8 prisbasbelopp (cirka 400 000 kr) måste det anmälas till kommunens överförmyndare inom en månad.

Som förälder har du fri föräldraförvaltning men strikta skyldigheter: barnets pengar får ALDRIG blandas med dina egna eller förvaras på samma konto. Du får använda delar för barnets uppehälle och utbildning, men kan inte föra tillbaka pengar från barnets konto till ditt.

För att låna från ditt barn krävs god man, överförmyndarens samtycke, ränta, säkerhet och amorteringsplan - oavsett belopp.

I barnets eller ditt namn - viktigt val

Sparar du i barnets namn är det ansett som en gåva och barnets pengar med fri föräldraförvaltning till 18 år, men du får aldrig sammanblanda pengarna eller föra tillbaka dem. Barnet får automatiskt pengarna vid 18 och du tar ingen risk vid skilsmässa eller dödsfall.

Sparar du i ditt eget namn kan du välja när barnet ska få pengarna, men det finns risk att pengarna inte går till barnen vid dödsfall eller skilsmässa. En vanlig lösning är kapitalförsäkring i ditt namn där du bestämmer utbetalningstidpunkt och vid dödsfall går pengarna direkt till barnen utan att ingå i dödsboet.

Det är inte möjligt att inför barnets 18-årsdag hindra dem från att disponera sina egna pengar genom transaktioner.

Tips 6: Särskild förvaltning i testamente

Jurister tipsade om särskild förvaltning i svensk lagstiftning där man som förälder eller gåvogivare kan ange att pengarna ska förvaltas av en särskild förvaltare utan föräldrarnas eller barnens medbestämmande.

Detta kan skrivas in i testamente, förmånstagarförordnande i kapitalförsäkring eller pensionssparande. I vårt testamente står: 'En femtedel vid 18 år, hälften av befintlig egendom vid 23 år, resterande vid 28 år.' Vi önskar även att barnen avsätter en tiondel av sista utbetalningen till eventuella barnbarn som enskild egendom.

Använd alltid jurist för detta - det är inte värt att spara några hundralappar på mallar från nätet och riskera att avtalet inte håller.

Tips 7: Rättvisefällan vid flera barn

Ett vanligt misstag är att spara till olika barn på separata konton och tänka att det är rättvist eftersom man sätter in lika mycket. Problemet är att värdet påverkas mer av börsutvecklingen än insättningarna.

Vi simulerade månadssparande om 1000 kr för mig (födda 1981) och min bror 1985. Den äldre fick 2,8 miljoner tack vare IT-rallyn när han fyllde 18 år 1999, den yngre bara 0,8 miljoner efter kraschen 2003. På ekonomispråk kallas detta 'sequence of risk' - de specifika åren påverkar enormt mycket på nivåer där man inte kan betala mellanskillnaden. Bättre med en gemensam pott som delas lika.

18 års sparhorisont - statistiken

Analys av rullande 18-årsperioder på svenska börsen (SIXRX) 1888-2021 visar: 93% av perioderna gick plus, medelvärde efter 18 år blev 770 000 kr och median 570 000 kr vid 1000 kr/mån.

Genomsnittlig avkastning låg på 9,3% per år med medianavkastning 9,0%. Vid 8% avkastning blir 1000 kr/mån värt 485 000 kr efter 18 år. Det som är extra viktigt att notera är ränta-på-ränta-effekten: det tar 18 år att komma upp till 50 000 kr vid 100 kr/mån, men sedan dubblas pengarna på bara 7 år mellan 18 och 25.

Tips 8: Spara MED barnen är viktigare

Vi tror att de flesta barn kommer tjäna betydligt mer pengar över en livstid baserat på sin ekonomiska kompetens än summan de får på 18-årsdagen. Barn förstår och är mycket klokare än man tror - om de kan hantera appar och spel med komplicerade ekonomiska system kan de hantera veckopeng.

Frågan är sällan När är barnen redo? utan oftare När är jag som förälder redo att prata om pengar?

Från ungefär fem års ålder är barnen redo för enklare ekonomiska resonemang. Varje gång ett barn vill ha något eller ställer en fråga är ett lärotillfälle - vår uppgift är att fånga några av dessa, väl medvetna om att vi missar majoriteten.

Tips 9: Ställ motfråga vid känsliga frågor

Barnpsykologer lärde oss att när barn kommer med känsliga frågor som "Är vi rika?", "Hur mycket pengar har vi?" eller "Vad tjänar ni?", kan en bra strategi vara att ställa motfrågan: "Vilken spännande fråga, varför undrar du det?"

Många gånger visar det sig att barnen inte alls undrar om det absoluta beloppet. Frågan kommer ofta från samtal med kompisar, från en oro eller något annat. Det brukar vara mer effektivt att adressera den underliggande frågan än att svara med kronor och ören. Även om det så klart också behövs ibland, beroende på sammanhang.

Tips 10: Bli lagspelare, inte nej-person

När vår dotter var fyra år och började vilja ha saker på Lekia blev jag en skittråkig förälder som alltid sa 'Nej, vi kan inte köpa det.' Vid ett tillfälle ljög jag till och med: 'Vi har inte råd', vilket inte var sant. Jag gjorde ekonomi till något tråkigt baserat på 'Nej', 'Inte' och 'Brist'.

En kompis gav tipset att spela i samma lag istället. Säg: 'Vad spännande! Berätta, varför önskar du denna?' eller '"Jättekul! Jag vill gärna köpa den till dig, låt oss göra en plan tillsammans."

På detta sätt blir man lagspelare med gemensamt mål, inte nätdomare som säger nej, och man får mängder av nya saker att prata om.

Tips 11: Tre inkomstslag för barn

Vi började resonera kring hur barnet kunde finansiera saker de ville ha genom att introducera olika inkomstslag. I verkligheten finns fyra sätt att tjäna pengar: inkomst av tjänst (lön), inkomst av kapital (ränta/utdelningar), bidrag/gåvor och kredit (lån).

Vi skippade lån och sa att barnen kunde få en tredjedel som bidrag/gåva, en tredjedel från deras 'investeringar' och sista tredjedelen måste de finansiera själva genom jobb.

Tillsammans bestämde vi vilket problem som behövde lösas hemma beroende på ålder och summa. Makten, möjligheten och ansvaret hamnade i deras händer - var det viktigt gjorde de jobbet, annars valde de själva att inte köpa det.

Tips 12: Sparkulor i glasburk (4-7 år)

När vår äldsta var runt 5 år lekte vi ekonomi med vanliga filtkulor från Panduro i en glasburk. Leken var att fylla burken tills den blev full - då åkte vi till Lekia och hon fick köpa nästan vad hon ville. Det fanns ingen koppling mellan kulor och kronor, syftet var att ha något att prata om och se fram emot.

Jag kunde säga: 'Självklart vill jag köpa saken till dig, men glasburken måste ju vara full först.' Burken fylldes när hon hjälpte till, fick veckopeng och 'magiskt' på natten (vår variant av ränta-på-ränta - ju fler kulor, desto fler kom dit av sig själv). Fungerade olika bra i olika perioder beroende på intresse.

Tips 13: Månadens aktie från 7 år

Inspirerade av Stefan Thelenius började vi med 'månadens aktie' där dottern varje månad fick välja en aktie från sin värld att investera i. Syftet är rent pedagogiskt - göra aktier till något naturligt att prata om och visa att inkomst av kapital är lika vanligt som lön.

Vi köper ofta bara EN aktie av varje bolag, inga stora summor. Hennes portfölj blev Youtube (Alphabet), Netflix, Activision, ICA, H&M, Volvo och Disney - mycket namnkunniga och tillväxtaktier som sprang rundor kring vår basportfölj.

Vi har pratat om hur företag fungerar ('hellre aktieägare än VD eftersom VD jobbar åt styrelsen som bestäms av aktieägarna'), hur värdet ökar och minskar. I skolan sa hon till läraren att hen glömt aktieägarna i en pjäs om samhället!

Tips 14: Tre typer av veckopeng

Veckopeng är konkret träning i att hantera pengar - att ta bort den som straff är som att ta fotbollen från fotbollslaget. Det finns gåvobaserad veckopeng (bidrag), prestationsbaserad (lön för uppgifter) och 'ge vid behov' som är sämst eftersom den lär barnen att tjata eller att någon annan betalar.

Vi trodde prestationsbaserad var bäst tills dottern sa: "Jag vill inte plocka ur diskmaskinen och det är okej att jag inte får veckopeng." Då insåg vi att vissa saker ingår i familjen utan ersättning och att barnet ska få välja om det vill utföra prestationen. Nu ser vi prestationsbaserad som bonus utöver gåvobaserad - det handlar om både och, inte antingen eller.

Tips 15: Entreprenöriell veckopeng

En entreprenörsförälder såg brister med prestationsbaserad veckopeng: incitamenten är inte likriktade mellan betalare och utförare. Som förälder vill man att uppgiften löses bra och effektivt, som barn vill man göra minimum för att få betalt och gå vidare. Han började betala mer när barnen själva såg problem och föreslog lösningar än när han bad dem.

Det finns värde i att se och adressera problem. När barnen upptäckte att trädgården behövde krattas fick de även befogenhet att arbetsleda föräldrarna - de fick bestämma vad som skulle göras och när kvaliteten var uppnådd. De lärde sig att ansvar inte betyder att man måste göra allt själv. När vi lyckats har barnen uppskattat att få bestämma över mamma och pappa.

Tips 16: Dela upp veckopengen i fyra delar

Vi satte riktlinjer för hur veckopengen skulle användas för att introducera olika ekonomiska koncept.

- 25% till konsumtion i närtid där barnet helt får bestämma själv (även 'överprisat plastskit'),

- 25% till uppskjuten konsumtion som sparande till större lego eller kläder,

- 25% investeras i aktier så 'pengarna kan växa', och

- 25% ges bort till välgörenhet.

Det sista visar att med pengar kommer ansvar att hjälpa andra som inte har det lika bra. Barnen väljer själva vem som ska få pengarna - allt från bidrag till uttrar, Världsnaturfonden till tiggare utanför ICA.

Poängen är att låta barnet ha sin fria konsumtionsrätt samtidigt som de lär sig spara, investera och ge.

Tips 17: Lär dem sälja - underskattad kompetens

Försäljning är en av de mest underskattade kompetenserna i Sverige, ofta ansett fult eftersom vi mött dåliga säljare. Men om du kan sälja kommer du alltid kunna tjäna pengar - mycket pengar. Försäljning handlar om att skapa win-win, hjälpa någon få det de vill ha och lösa andras problem.

Barnloppisar är perfekta - barn säljer leksaker till andra barn som bryr sig mindre om att det inte är nytt. Vi införde regeln att inga nya leksaker utan att sälja gamla först. Rolig anekdot när dottern skulle köpa häst: 'Vad kostar hästen?' - '5 kronor' - 'Jag vill bara betala 6 kr!' Barnen lär sig värdera, förhandla och att hjälpa andra.

Tips 18: Samtalet är absolut viktigast

Alla tips handlar egentligen om att skapa möjligheter till samtal - att lägga ut krokar där samtalet om pengar kan fastna, väl medveten om att man missar många gånger. Claes Hemberg berättade om sitt trick:

"Här är 20 kr till mjölk. Här är ytterligare 50 kr till något ni anser att vi behöver hemma."

När barnen kommer hem finns massor att prata om: "Varför valde de just den saken? Hur resonerade de? Hur jämförde de pris?" Det ger både ansvar och befogenhet. Knuffa barnen i sammanhang där det pratas om pengar - Unga Aktiesparare, Ung Privatekonomi och Ung Företagsamhet gör mycket bra saker som förtjänar mer uppmärksamhet.

Kraften i ränta-på-ränta över tid

Vid 8% avkastning blir månadssparande dramatiskt över tid: 100 kr/mån blir 48 500 kr efter 18 år och 94 500 kr efter 25 år. 1000 kr/mån blir 485 500 kr respektive 947 500 kr. 1250 kr (nästan barnbidraget) blir 606 500 kr respektive 1 184 500 kr.

Det tar 18 år att komma upp till 50 000 kr vid 100 kr/mån, men sedan dubblas pengarna på bara 7 år mellan 18 och 25 - oavsett belopp. Einstein kallade ränta-på-ränta för världens åttonde underverk av en anledning. Varje år du väntar med att börja spara kostar i snitt 400 000 kr i framtida förmögenhet.