Det är dyrt att att avvika från index

All avvikelse introducerar en beteenderisk och sämre riskjusterad avkastning

Minska andelen mot USA och de största tech-bolagen, investera mer i Sverige eller lägga mer pengar på utdelningsaktier, investmentbolag eller guld? Det finns många sätt att avvika från en indexfond. Det som dock alla dessa saker har gemensamt är: de höjer din risk utan att höja din förväntade avkastning.

Även om man kan ha olika åsikter om effektiva marknadshypotesen är de flesta överens om att den fungerar i stora drag. Den säger ungefär att alla priser på alla tillgångar speglar alla investerares konsensus just nu. Denna konsensus inkluderar i princip allt man kan komma på – t.ex. syn på framtiden, världsläget, makroekonomi, valuta, ränterisker, risker för krig etc.

Det är extremt sällan man kommer på något själv som ingen annan på marknaden har kommit på. Marknaden i det här fallet är ju alla andra deltagare och då får man tänka på att inom finans samlas många av de absolut bästa och smartaste människorna.

Dessutom – eftersom aktiv förvaltning är ett nollsummespel – betyder det att det som du eller jag tjänar måste någon annan förlora. Varje transaktionen görs nämligen med någon som har totalt motsatt åsikt (om jag säljer måste ju någon annan köpa och vice versa), då är en lämplig fråga att ställa sig:

Vad är det som jag vet som marknaden, inkl. alla som jobbar inom finans på heltid, inte vet?

Detta i sin tur leder till att om man avviker från en indexfond, som speglar marknadens konsensus kring både dagsläget och framtiden, så tar man på sig en risk som man normalt sett INTE får betalt för. Eller sagt på ett annat sätt; du höjer din risk utan att höja din förväntade avkastning.

Mer korrekt sagt: du får inte betalt för en risk som man kan diversifiera bort. Det betyder inte att man inte kan ha tur och få rätt och därmed en högre avkastning. Det betyder bara att om du agerar på detta sätt statistiskt tillräckligt många gånger, då kommer du få ett sämre värde än om du inte gjorde det.

Ett extremt exempel är att gå all-in i en enskild aktie. Det kan ge en mycket högre avkastning än index. Det kan gå hundratals procent upp på några veckor, men den kan också gå ner till noll. Inget av detta lär hända med en indexfond. Avvikelser från index ökar utfallsrymden för utfall som är möjliga men det sänker det förväntade resultatet.

Sedan kan det finnas rationella skäl att avvika från index. Det kan vara att man har en annan riskprofil, skattesituation, värderingsgrund (t.ex. hållbarhet, religion), investerar av andra skäl än att primärt tjäna pengar, utnyttjar de områden där marknaden inte är helt effektiv (t.ex. småbolag i Sverige vs stora bolag i USA), väljer gå på faktor-tilt enligt nedan eller andra riskjusterade strategier som t.ex. allvädersportföljen.

Som vanligt handlar det om att inte lura sig själv utan att veta varför man gör något, vad risken och alternativkostnaden är. Därefter kan man göra själva exekveringen på ett ansvarigt sätt, t.ex. i ens Lekhink.

Innehållsförteckning

- Dessutom får du en beteenderisk på köpet

- Viktat geografiskt t.ex. mindre mot USA

- Viktat mindre mot de största bolagen

- Exponering mot Sverige ("Home-bias")

- Viktat mot riskfaktorer (värde, småbolag, kvalitet)

- Enskilda aktier, utdelningsaktier etc.

- Det kostar riktiga pengar att underprestera mot index

- Fokusera istället på det du kan kontrollera

- Communityns tankar, tips och inspel

- Relaterade sidor och annat kul

- Senaste nytt på RikaTillsammans

Denna sida uppdaterades alldeles nyligen (2025-10-19) av Jan Bolmeson.

Dessutom får du en beteenderisk på köpet

Många i communityn kan beskriva hur det kostar mycket energi att hålla något annat än en indexfond eftersom det kommer med en mängd frågor och tvivel; har jag gjort rätt? tänk om jag har fel? När är det dags att sälja? etc. Dessutom behöver man, som med all marknadstajming ha rätt både när man kliver av och på. För när ska man sluta över- eller undervikta?

Så här skrev jag själv för ett par år sedan i forumet:

När jag själv har investerat i andra saker än index (allt från t.ex. tilt mot Stockholm, de få enskilda bolag jag ägt, eller liknande) så kommer ofta biljetten till ångerns tempel som ett brev på posten. Det vill säga att jag får negativa känslor när det går ner. Men jag får i princip aldrig några negativa känslor av när index går ner – eftersom då tänker jag “det har ju inget med mig eller mitt beslut att göra”.

Något @alec sedan beskrev som Tracking-error-regret. Det vill säga den känsla av ånger man upplever när ens portfölj avviker från – och tillfälligt underpresterar mot – ett välkänt jämförelseindex (i mitt fall typ en svensk globalfond), trots att strategin i grunden är sund och långsiktigt genomtänkt.

Dessutom upplever jag att många är ofta otåliga och tolkar några års svag avkastning som bevis på att strategin inte fungerar. Men perioder på tre, fem eller till och med tio år är ofta bara brus. Även långa perioder underprestation är något som tillhör att investera. Det gäller oavsett om det är en egen strategi som avviker mot index eller en strategi där man följer globalt index och jämför mot t.ex. Stockholmsbörsen.

Viktat geografiskt t.ex. mindre mot USA

En återkommande diskussion i forumet har varit att man har oroat sig för USA. Antingen för att de har den presidenten de har, för att man tycker att börsen är högt värderad, att man inte tror på koncentrationen i de största bolagen eller något annat.

Det man måste komma ihåg då är att:

- Det är inte ett fel eller en bugg, att det som är högst värderat får mest plats i index.

Eftersom index är ett genomsnitt av marknaden är det logiskt att det som värderas högst får mest plats. Det som värderas högst är också det som tjänar mest pengar. Tittar man på hur inkomstkronor bland världens företag fördelas så går de absolut flesta intjäningskronorna till amerikanska bolag. Alla använder vi i vår vardag tjänster som Netflix, Disney+, Teams, Gmail, Outlook, eller produkter som iPhone eller motsvarande.

Ibland kommer det kommentarer som att du betalar mer för en vinstkrona i USA än i Europa. Ja, det stämmer och även detta är ju en konsensus som marknaden har gjort i förhållande till exempelvis framtidsutsikterna för Europa vs USA. I detta har man vägt in allt från risk för krig, EU:s förkärlek till regleringar, USA:s statsskuld, räntor och allt att man kan komma på.

Återigen, det betyder inte att det är fel eller orimligt att minska mot USA, men då är vi tillbaka på frågan: vad är det som du vet om USA som inte alla andra investerare också vet?

Dessutom gäller att inte trilla i fällor som:

- Amerikanska bolag har intjäning från hela världen, inte bara i USA. Att 70 kr av 100 läggs i amerikanska bolag betyder inte att 70% av affärerna görs där.

- Var man har huvudkontoret spelar egentligen mindre roll än man tror

- Att ha exponering mot amerikanska bolag är inte ekvivalent med att ha exponering mot amerikansk ekonomi

- Att blanda ihop att om man äger bolaget att man bidrar till det / stöttar det – det gör man inte, pengar i handel med ett företags aktie kommer inte företaget till gagn.

- Att missa att den amerikanska börsen är världens största och mest likvida marknad och har också lägre risk än många andra, t.ex. kinesiska.

- Fler bolag / fler länder innebär en automatiskt diversifiering. För att diversifiering ska fungera behöver man lägga till mer av rätt sak. Jmf. med att äga två globalfonder istället för en, det ger ingen diversifiering trots att du har två.

Sedan gäller det även som vanligt att vara ärlig mot sig själv av vilken anledning man investerar. Är det nyttomaximerande, eller är det av en annan t.ex. emotionell anledning, då kan det vara fullt rationellt att inte investera i USA.

Om man nu ändå vill vikta bort från USA så kan man göra det genom att sätta ihop sin egen globalfond med indexfonder för Europa, Tillväxtmarknader, USA och Japan i den utsträckning man önskar eller ta en börshandlad fond som är av typen MSCI World ex-USA.

Viktat mindre mot de största bolagen

En invändning mot indexfonder brukar vara att förutom att 70 av 100 kr läggs i USA så läggs just nu (oktober 2025) 9 av dessa kronor i Nvidia och 8 kronor i Apple (givet att man äger Avanza Global). Det vill säga att man tycker att det är inte en så stor riskspridning som man intuitivt föreställer sig.

Vi har en lång diskussion på ämnet i forumet:

Där kan man se att det återigen är naturligt att så sker eftersom de största bolagen tjänar, något förenklat, mest pengar. När de slutar göra det, så tenderar de att bytas ut. I tråden illustrerar jag det med en lista på de 10 största bolagen i amerikanska indexet sedan 80-talet.

Det man kan ta med sig är att koncentration varierar över tid, det är inget konstigt och vad som koncentreras mot varierar också. Det finns variationer på denna att vikta t.ex. lika mycket mot varje enskilt innehav. Vi har en tråd på ämnet: ”Likaviktat index istället för marknadsviktat”.

Exponering mot Sverige (”Home-bias”)

Tittar man marknadsviktat på världens alla börser så motsvarar den svenska börsen ungefär 1% procent av börsvärdet. Det betyder att allt annat lika borde man inte placera mer än en av hundra kronor i Sverige. Det är precis vad de flesta globalfonder gör.

Men, man kan ha en annan åsikt kring att man kan ha en överexponering mot sin hemma-marknad. Det vill säga den marknad där man bor och har sina levnadsomkostnader. Detta är en av de stora debatterna i forumet som trots sex års diskussion fortfarande inte har kommit till någon slutsats än att 0 – 20% är rimligt beroende på vad man tycker är viktigt.

Det finns även tråd som har sammanställt alla argument för och emot. Men även detta är en avvikelse från index och i det stora försämrar oddsen för riskjusterad avkastning. Det innebär inte att avkastningen i kronor nödvändigtvis blir lägre – ibland tvärtom. Men justerat för risken man tar, alltså den extra svängighet och osäkerhet man köper, får man ingen extra kompensation.

Viktat mot riskfaktorer (värde, småbolag, kvalitet)

De avvikelser som man kan argumentera för som t.ex. André Granström och professor Peter Nyberg gör är enligt den så kallade Fem-faktor-modellen. Den säger väldigt förenklat att det finns fem dimensioner eller faktorer som tenderar ge bättre avkastning än andra. På senare tid har man även lagt till en sjätte momentum-faktor. Alla faktorerna är:

- Marknadsfaktorn – aktier tenderar ge högre avkastning än räntor

- Småbolagsfaktorn – småbolag tenderar ge högre avkastning än stora

- Värdefaktorn – värdebolag tenderar ge högre avkastning än tillväxtbolag

- Investeringsfaktorn – bolag som investerar konservativt tenderar gå bättre än aggressiva

- Kvalitetsfaktorn – lönsamma bolag tenderar gå bättre än olönsamma

- Momentumfaktorn – bolag som går bra tenderar fortsätta gå bra och vice versa

Det man behöver komma ihåg är att det kan ta många år innan dessa faktorer avspeglar sig i ens avkastning. Om man tittar på kombinationen småbolag+värde, det som brukar kallas för Small-Cap-Value (SCV)-faktorn så ska den ge bättre avkastning, vilket den har gjort, men den har också haft 10-20 års underprestation.

Så även om man har oddsen på sin sida så kräver det sin man eller kvinna att hålla något i många år som går sämre än index. Se diskussionen om SCV här i forumet. Här är en diskussion om en faktorbaserad portfölj.

Enskilda aktier, utdelningsaktier etc.

Att investera i enskilda aktier är det som man har sämst odds att lyckas med. Vi har en lång artikel på ämnet: ”Investera i enskilda aktier är kul, men jättedyr hobby.” I korthet handlar det om att den vanligaste livstidsavkastningen för en aktie är -100%, majoriteten av aktier når inte ens upp till marknadens snittavkastning och oddsen är allmänt skitdåliga.

Precis som med riskfaktorerna ovan finns det sätt att avvika och ändå till viss del kompensera för de dåliga oddsen, men då ska man veta vad man gör.

Det kostar riktiga pengar att underprestera mot index

Sedan 2008 har Avanza släppt siffror för hur det går för deras snittkund. Här har jag sammanställt dessa i siffror i en berättelse och jämförelse med en global indexfond. Det man kan konstatera är att det är dyrt – och ganska onödigt – att inte ha sin indexfond över tid.

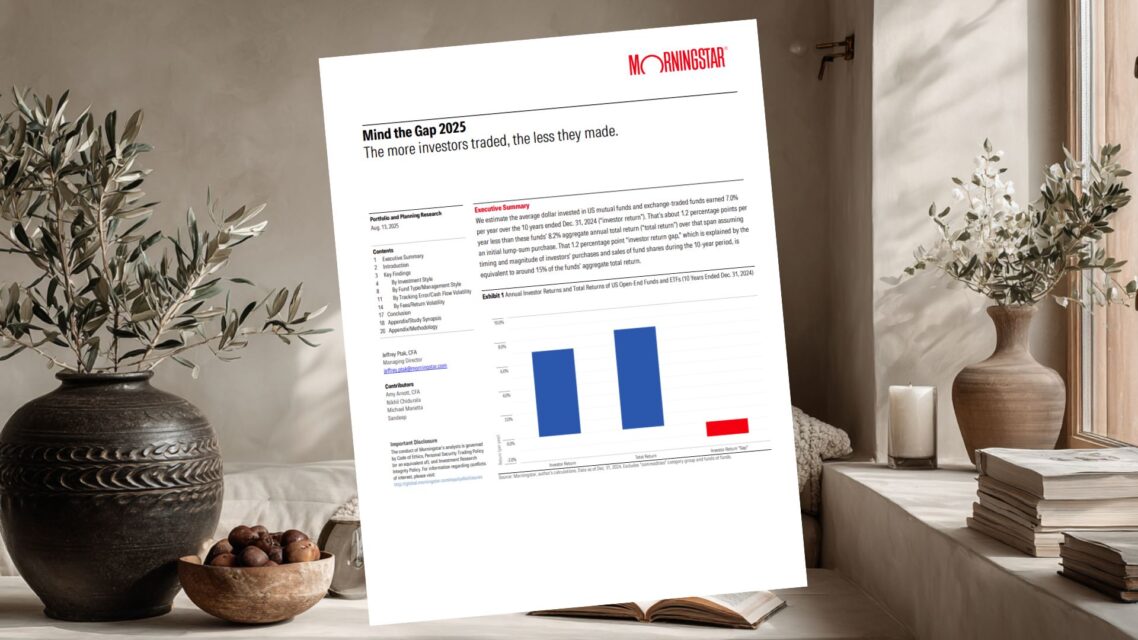

Som jag skriver ovan, notera att jämförelsen är inte 100% perfekt eftersom vi jämför en global indexfond med en snittkund där vi inte riktigt vet hur snittkunden har fördelat sina pengar. De enda två åren Avanza särredovisade siffrorna var 2020 och 2021 och då diffade det inte jättemycket. Dessutom går siffrorna i linje med annan forskning som t.ex. Mind the Gap från Morningstar, QAIB från Dalbar eller data från JP Morgan.

Fokusera istället på det du kan kontrollera

Många av oss hamnar i en känsla av att man vill göra någonting. Vi brukar i forumet skoja om att man har pill-genen och det är helt naturligt. Problemet som denna sidan visar är att oftast när vi pillar så gör vi något som är sämre för vårt sparande än om vi inte hade gjort det.

Det jag brukar återkomma till är att istället omformulera frågan:

- Om jag är orolig, t.ex. för exponeringen mot USA, är det inte snarare ett tecken på att jag har en för stor risk i förhållande till mitt välmående? Att lösningen är inte sänka mot USA utan att sänka risken generellt?

För om man nu t.ex. konstaterar att man vill ha mindre i USA och mer mot Sverige, så kommer även den svenska börsen rasa om den amerikanska gör det. Kanske i mindre utsträckning, men det är inte någon garanti. Då är det bättre att se över helhetsrisken snarare än exponeringen mot ett visst land. Ett alternativ är att gå all-in på avvikelser i sin Lekhink.

Det jag själv brukar landa i är att ställa mig frågan:

- Om börsen skulle gå upp med 50%, är jag nöjd med min portfölj?

- Om börsen skulle backa med 50%, är jag nöjd med min portfölj?

Om man kan svara ja på båda frågorna med sin portfölj, då är det bra. Annars är det en möjlighet att göra en förändring.

Communityns tankar, tips och inspel

Nedan följer 4 av totalt 13 kommentarer. Notera att kommentarer i forumet INTE kvalitetssäkras av oss på samma sätt som all annan text på denna sida. För att följa hela diskussionen, skriva en egen kommentar eller ställa en fråga, gå till forumet. Vi ses där! 🙂

Relaterade sidor och annat kul

Nedan har vi samlat sådant som vi tror du kan ha glädje av om du gillar denna sida.

Förslag på sidor att besöka

Etiketter

Denna sida har kategoriserats med följande etiketter som du kan utforska.

Övriga sidor som vi kan rekommendera

Indexfonder har sparat investerare 500 miljarder sedan år 2000

Setting the record straight: The truths about index fund investing (Vanguard Research 2025). Vanguards forskning visar att indexfonder sparat investerare 500 miljarder dollar sedan 2000. Studien motbevisar vanliga myter och visar att indexfonder bara står för 1,2% av[..]

Ränta-på-ränta

Se hur mycket dina pengar växer tack vare ränta på ränta-effekten. Pengar är mycket bättre på att tjäna nya pengar än vad du och jag är. I vår kalkylator kan du räkna på olika ränta-på-ränta-scenarion och se hur mycket pengar det faktiskt[..]

Ju mer sparare handlade, desto mindre tjänade de

Mind the Gap 2024, Morningstars årliga uppföljning av investerarnas avkastning (Morningstar, 2025). I denna rapport visar Morningstar att snittinvesteraren som investerade 10 år, mellan 2015 och 2024 fick en avkastning i snitt på 7% per år. När man jämförde denna avkastning[..]

Hur känns det? Blev du lite klokare eller mer nyfiken?

Vi hoppas det. RikaTillsammans finns tack vare dig – vi ägs inte av någon bank, tar inte emot presstöd, säljer inte rådgivning och vill inte förvalta dina pengar. Det gör oss fria, men också helt beroende av dig och vår community.

Om du gillar det vi gör får du gärna supporta oss – genom att bli månadssupporter, swisha ett valfritt belopp eller bjuda oss på en digital kaffe.

🎁 Som tack får du tillgång till extramaterial, bonusavsnitt, verktyg och inbjudningar. Tillsammans blir vi både klokare och rikare. Läs mer.

Tack för att du hejar på oss!

Jan & Caroline

Tillsammans blir vi både klokare och rikare dag för dag. Tack på förhand!

Jan & Caroline

Senaste nytt på RikaTillsammans

Det är dyrt att att avvika från index

All avvikelse introducerar en beteenderisk och sämre riskjusterad avkastning. Minska andelen mot USA och de största tech-bolagen, investera mer i Sverige eller lägga mer pengar på utdelningsaktier, investmentbolag eller guld? Det finns många sätt att[..]

Livsenergi-konceptet

Använder du din livsenergi på ett klokt sätt?. Ett perspektiv att titta på livet och pengar är i form av livsenergi. När vi arbetar säljer vi inte timmar i kalendern, vi säljer vår livsenergi – vår tid, vår uppmärksamhet,[..]

Samla på minnen och livsupplevelser

Vad vill du att andra, t.ex. barnen ska minnas tillbaka från dig?. Tänk om livet går ut på att skapa minnen tillsammans med människor man tycker om? För det vi gör nu, det blir våra minnen sen. Det är bara titta på vad vi gör när vi träffar[..]

3:12-reglerna: allt du behöver veta som småföretagare

10 nov: digital FikaTillsammans med skatteexperten Anders Fridlund från Mazars. Få småföretagare har missat regeringens förslag om att göra om de så kallade 3:12 reglerna för utdelning. Nu när det närmar sig har vi bjudit in skattejuristen och experten[..]

Hur hjälper man barnen med första bostaden?

Kontantinsats och KALP-kalkyl. Vi är många som vill hjälpa våra barn att komma in på bostadsmarknaden. Vårt fokus har alltid varit på kontantinsatsen fram tills att vi fick klok feedback i forumet om att[..]

Ska jag amortera eller investera?

Sammanfattning av en av communityns populäraste trådar. En fråga som direkt eller indirekt berör många av oss i RT-communityn är huruvida man ska amortera eller inte. Som vanligt är det korrekt – men lite tråkiga svaret[..]

Några kommentarer:

Stämmer bara om tilten inte har en förväntad riskpremie, vilket tex erkända riskfaktorer har.

Före avgifter ja, efter avgifter är det ett negativt spel.

Samma som första

Tåls att diskuteras. Men lämnar nog denna till @Zino

Bra initiativ! Jag har bara skummat igenom. Andra kan säkert ge bättre feedback men jag reagerade direkt på detta:

”Det finns många sätt att avvika från en indexfond. Det som dock alla dessa saker har gemensamt är: de höjer din risk utan att höja din förväntade avkastning.”

Detta är väl inte sant? Du kan väl med flera metoder höja risk OCH förväntad avkastning (men risken ökar mer i förhållande till den ökade förväntade avkastningen)?

Nae det är inte helt sant. Och det finns dessutom mulitfaktorstrategier som har både högre förväntad absolut och riskjusterad avkastning än marknadsvikt, vilket Fama French bevisat i sin FF5 studie, med mycket mycket långa dataserier. Men visst, begränsar man sig till CAPM i sitt tänkande så går det inte att få teoretiskt högre riskjusterad avkastning än marknadsportföljen. Blir då lite utav en filosofisk fråga.

Tack för feedbacken, har omformulerat till:

Tänker att jag kanske slipper argumentationen med @zino då.

Det är väl er tre @Alec, @Zino och @Nightowl jag brukar försöka undvika att argumentera kring den rationella delen av sparande kring. Vet mitt eget bästa och begränsningar.

Nja?!

Även om du håller dig till FF3 så säger det inget om marknadsportföljen inte skulle vara en punkt på effektiva fronten. Bara att det går att ta annan risk med samma riskjusterad avkastning (och därmed annan avkastning).