Ränta-på-ränta: hur viktigt är månadssparandet?

Se vikten av månadssparande och att börja spara tiden

Är du i början av din ekonomiska resa kan dutt första sparår vara värt upp till 5 gånger mer än ditt sista. Är du längre på den ekonomiska resan och har ett stort kapital kan ditt månadssparande vara i princip meningslöst. Prova dig fram hur det ser ut i din situation med vår ränta på ränta som andel-kalkylator.

Skillnaden mellan denna ränta-på-ränta räknaren och vår vanliga ränta på ränta-kalkylator är att här fokuserar vi på beloppen som andel av slutresultatet. Det vill säga att istället för att se "hur mycket pengar blir det om jag sparar?" så ställer vi oss frågor som:

- Hur viktigt är det att börja spara idag?

- Hur stort är bidraget till slutsumman från de första årens sparande?

- Hur viktigt är mitt månadssparande?

Som vanligt är du välkommen att skriva en kommentar, ställa en fråga eller bara hänga med oss andra i forumet. Ha det så roligt!

Jan Bolmeson

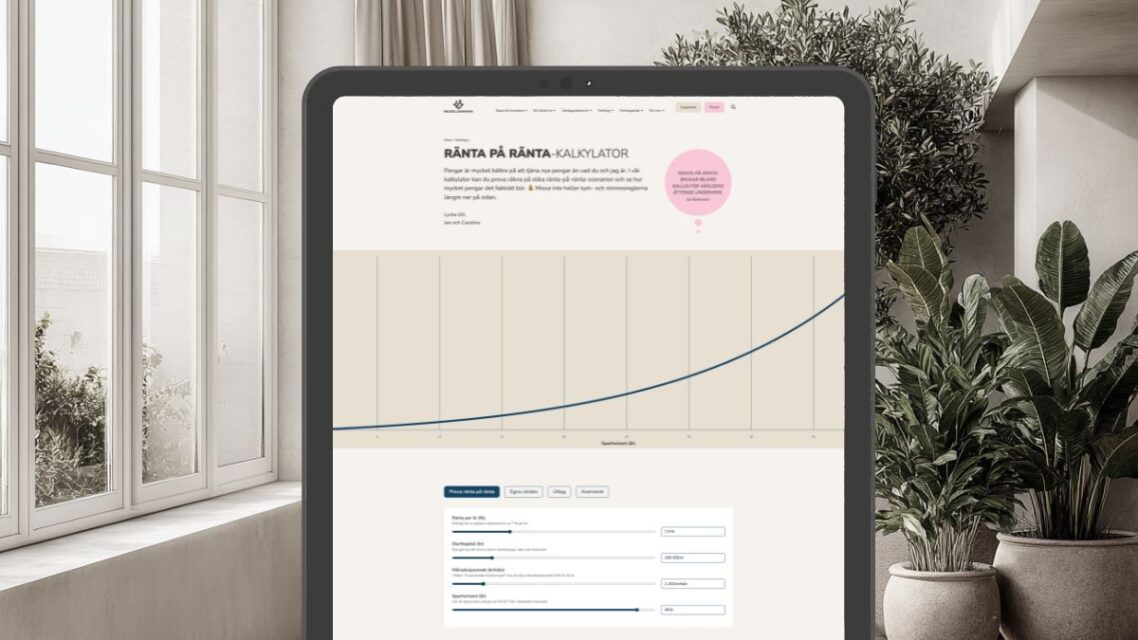

Med ett månatligt sparande på 1 000 kr under 20 år kommer du att ha:

491 549 kr

Första årets sparande bidrar med 8.2% av slutsumman, sista årets sparande bidrar med 2.4%.

Ditt första års sparande bidrar med 8.2% av slutsumman, till skillnad från sista året som bara bidrar med 2.4%. Läs vidare längre ner för att förstå varför detta är så viktigt.

Snittåret bidrar med 5.0%.

Av totalsumman 491 549 kr har du själv bidragit med 240 000 kr och ränta-på-ränta-effekten har gett dig en total avkastning på 251 549 kr. Grafen nedan visar hur varje års sparande bidrar till den totala portföljen över tid. Det mörka området visar hur många av de första sparåren som står för hälften av ditt slutvärde.

Diagrammet visar hur din portfölj växer över tid genom regelbundet sparande och ränta-på-ränta-effekten. Den blå delen visar dina insättningar och den röda delen visar avkastningen från investeringarna.

Efter 20 år har du sparat totalt 240 000 kr och fått 251 549 kr i avkastning.

| År | Sparat detta år (kr) | Värde vid slutet (kr) | Andel av slutportfölj (%) | Kumulativ andel (%) |

|---|

Relaterade sidor och annat kul

Nedan har vi samlat sådant som vi tror du kan ha glädje av om du gillar denna sida.

Etiketter

Denna sida har kategoriserats med följande etiketter som du kan utforska.

Övriga sidor som vi kan rekommendera

Simulera din egen FIRE / Pension

En förifylld MonteCarlo-simulering för svenska förhållanden. Har jag råd att sluta jobba? Kan jag leva på mitt kapital? Är jag ekonomiskt fri och kan göra en FIRE? Ett populärt verktyg för att få svar på dessa frågor är att göra en så[..]

Räkna ut din riskbudget: total return approach

Ett alternativ till Fyra-hinkar-modellen för att få rätt risk i sparandet. De flesta människor har fel risk i sitt sparande. Antingen har man för mycket eller för lite risk. Båda är lika fel. Med hjälp av denna enkla Google Sheets-modell kan du[..]

Andra sidor som länkat hit

Hur känns det? Blev du lite klokare eller mer nyfiken?

Vi hoppas det. RikaTillsammans finns tack vare dig – vi ägs inte av någon bank, tar inte emot presstöd, säljer inte rådgivning och vill inte förvalta dina pengar. Det gör oss fria, men också helt beroende av dig och vår community.

Om du gillar det vi gör får du gärna supporta oss – genom att bli månadssupporter, swisha ett valfritt belopp eller bjuda oss på en digital kaffe.

🎁 Som tack får du tillgång till extramaterial, bonusavsnitt, verktyg och inbjudningar. Tillsammans blir vi både klokare och rikare. Läs mer.

Tack för att du hejar på oss!

Jan & Caroline

Tillsammans blir vi både klokare och rikare dag för dag. Tack på förhand!

Jan & Caroline

Senaste nytt på RikaTillsammans

Vad säger ni om att lägga till X i portföljen?

Tips och checklista med frågor att ställa dig istället . En vanlig fråga i forumet är: ”Vad tänker ni om [byt ut mot valfri tillgång] i portföljen?”. Det man vill lägga till är allt från utdelningsaktier,[..]

Valutarisk i aktier och indexfonder är en illusion

Den verkliga risken sitter i din lön, ditt bolån och kostnader. Många pratar om det är en valutarisk att investera i utländska aktier och fonder eftersom dessa handlas i en annan valuta. En slutsats är att om man inte vill ta denna[..]

434. Det är dyrt att göra slut med sin indexfond

Att vikta ned USA är lika dumt som att vikta ned bolag på bokstaven A. Att vilja ha mindre USA och mer Europa i portföljen är lika rationellt som att ha färre bolag på bokstaven A. Vi förklarar varför avvikelser från index kostar pengar och när[..]

från ekonomiskt kaos till skuldfri

Lever numer väl inom mina tillgångar varje månad. Mycket tack vare RT har jag gått från ekonomiskt kaos till skuldfri (med bostadsrätt, bil och inga studielån) med några hundra tusen på börsen, och lever numer väl inom mina[..]

Det är dyrt att att avvika från index

All avvikelse introducerar en beteenderisk och sämre riskjusterad avkastning. Minska andelen mot USA och de största tech-bolagen, investera mer i Sverige eller lägga mer pengar på utdelningsaktier, investmentbolag eller guld? Det finns många sätt att[..]