Ränta-på-ränta

Se hur mycket dina pengar växer tack vare ränta på ränta-effekten

Pengar är mycket bättre på att tjäna nya pengar än vad du och jag är. I vår kalkylator kan du räkna på olika ränta-på-ränta-scenarion och se hur mycket pengar det faktiskt blir. Du kan även börssimulera, testa hur stor (eller liten) roll månadssparandet spelar, få våra bästa minnesregler och mycket mer. Ha det så roligt! 🙂💰

Snabbinställningar

Prova ränta på ränta snabbt och lätt. För fler inställningar, som t.ex. skatt, större belopp scrolla ner till "Egna värden".

Beloppet efter är

tack vare ränta på ränta-effekten.

Här kan du som är modig göra överkursinställningar på allt från beräkning av skatt, hur räntan ska räknas, när den ska räknas och om den istället ska slumpas fram. Frågor? Ställ dem i forumet. :)

Ränta på ränta-effekten med ränta per år, över ger följande resultat:

kronor. Räknat på ditt startbelopp om 10 000 kr, ett eget totalt sparande på 240 000 kr och en ränta på ränta-effekt på 296 233 kr.

Startvärde

10 000 kr

Månadssparande

240 000 kr

Ränta

296 233 kr

Sparhorisont

Ränta

Skatt

0 kr

Slutsumma

Innehållsförteckning

- Minnesregler, guldkorn och saker att veta

- 12-12-12-principen

- Värdet av en sparad krona

- 72-regeln: pengarna dubblas vart tioende år

- 7% kan man förvänta sig

- Börja spara rätt och lätt på max 10 minuter...

- Risk: det viktigaste att veta

- Hur får jag ränta på ränta i verkligheten?

- Hur fungerar ränta på ränta?

- Bästa tillfället börja var igår, nästa bästa är idag

- ränta på ränta-multiplikatorn

- Överkurs: ränta-på-ränta-formler

- Communityns tankar, tips och inspel

- Relaterade sidor och annat kul

- Senaste nytt på RikaTillsammans

Denna sida uppdaterades 23 dagar sedan (2025-10-08) av Jan Bolmeson.

Minnesregler, guldkorn och saker att veta

Nedan har vi samlat några av de viktigaste tipsen och sakerna att veta om ränta-på-ränta-effekten.

Hur får jag ränta på ränta i verkligheten?

Det är faktiskt mycket enklare att investera än de flesta tror. Du kan komma idag på mindre än 10 minuter och sedan behöver du inte göra något på 10 år. På riktigt. Det är en av våra stora sorger att banker, finansbranschen och dåliga rådgivare har gjort ekonomi till något som ska vara svårt, komplicerat och tråkigt. När det egentligen är precis tvärtom. Att börja spara och investera är både enkelt och roligt!

Vi rekomenderar att läsa följande tre sidor här på RikaTillsammans:

- Kom igång med ditt sparande – en steg-för-steg-guide som hjälper dig igång på ett par minuter.

- Investera rätt och lätt enligt forskningen – för dig som vill förstå varför vi säger som vi säger

- Var inte rädd för risken – allt sparande är förknippat med en risk och det är viktigt att man både är medveten om den och förstår den.

Stegen för att att spara enligt ovan gäller oavsett om du är ung eller gammal, bara har några hundralappar eller miljoner, sparar till pensionen, sparar till barnen eller om du sparar dina egna eller företagets pengar.

Hur fungerar ränta på ränta?

Jag brukar tjata om att pengar är mycket bättre på att jobba och tjäna nya pengar än vad du och jag är. Pengar kan vara på jobbet 24 timmar om dygnet, 7 dagar i veckan och 365 dagar om året. Rätt omhändertagna kan de även jobba och tjäna pengar åt dina barn och barnbarn.

Förutsatt att de får vara på ett bra jobb där de trivs kommer de att få lön och tjäna pengar. Men till skillnad från dig och mig, som det inte blir fler av, innebär mer pengar att det är mer pengar som kan jobba åt dig och tjäna nya pengar. Dessa i sin tur får nya pengar, som tjänar nya pengar, som tjänar nya pengar. Ja, du fattar. Till slut är det en riktig pengamaskin.

Man kan illustrera det med följande bild där vi börjar med 1000 kr. Årslönen är 10% vilket innebär att efter ett år har vi fått 100 nya kronor. Dessa sätter vi ihop med de ursprungliga 1000 kr och därmed har vi 1100 kr som går till jobbet år två.

Ett annat sätt att illustrera ränta-på-ränta effekten är via nedanstående berättelse med grafer. Vi börjar med 100 kr och räknar på samma avkastning om 10% och skiljer på den enkla räntan och ränta-på-ränta-effekten.

Det som grafen ovan visar väldigt tydligt är det man alltid behöver komma ihåg om ränta på ränta:

Först händer ingenting, sedan händer ingenting och därefter händer allting på en och samma gång.

Det vill säga i början ser det nästan inte ut att det händer någonting. Men när ränta-på-ränta väl får upp farten går det extremt snabbt. Det är därför vi alltid tjatar om att börja spara redan idag.

Bästa tillfället börja var igår, nästa bästa är idag

Nedanstående graf visar värdet av 1 kr vid 68 års ålder (normala pensionsåldern framgent) beroende på vid vilken ålder du börjar spara. Bläddra dig genom storyn med pilarna.

Slutsatsen kan inte bli något annat än ju tidigare man börjar, desto bättre. För dig som läser detta och är äldre, kom ihåg det kinesiska ordspråket:

Det bästa tillfället att plantera ett träd var för 20 år sedan. Det nästa bästa är idag.

Du kan även prova vår ränta-på-ränta som andel av sparandet-kalkylator. Där kan du experimentera med sammansatt ränta utifrån hur viktigt startkapitalet eller månadssparandet är.

ränta på ränta-multiplikatorn

Följande tabell brukar jag själv använda för att snabbt komma ihåg hur mycket den sammansatta räntan blir över tid utifrån ett valfritt startbelopp. Det vill säga att om du har 100.000 kr idag, du investerar dessa i 15 år till 7% ränta, så kan du räkna med att de är värda ungefär 100.000 kr * 2.8 = 280.000 kr.

| År/Avkastning | 0% | 1% | 2% | 3% | 4% | 5% | 6% | 7% | 8% | 9% | 10% |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 5 | 1,0 | 1,1 | 1,1 | 1,2 | 1,2 | 1,3 | 1,3 | 1,4 | 1,5 | 1,5 | 1,6 |

| 10 | 1,0 | 1,1 | 1,2 | 1,3 | 1,5 | 1,6 | 1,8 | 2,0 | 2,2 | 2,4 | 2,6 |

| 15 | 1,0 | 1,2 | 1,3 | 1,6 | 1,8 | 2,1 | 2,4 | 2,8 | 3,2 | 3,6 | 4,2 |

| 20 | 1,0 | 1,2 | 1,5 | 1,8 | 2,2 | 2,7 | 3,2 | 3,9 | 4,7 | 5,6 | 6,7 |

| 30 | 1,0 | 1,3 | 1,8 | 2,4 | 3,2 | 4,3 | 5,7 | 7,6 | 10,1 | 13,3 | 17,4 |

| 40 | 1,0 | 1,5 | 2,2 | 3,3 | 4,8 | 7,0 | 10,3 | 15,0 | 21,7 | 31,4 | 45,3 |

| 50 | 1,0 | 1,6 | 2,7 | 4,4 | 7,1 | 11,5 | 18,4 | 29,5 | 46,9 | 74,4 | 117,4 |

Det finns ju inga garantier och allt är föränderligt, men mellan tummen och pekfingret kan man tänka på snittavkastningar över längre tidsperioder per investeringstyp enligt följande:

- Bankkonto på storbank: 0% per år i snitt

- Bankkonto på nischbank med ränta: ca 2% per år i snitt

- 100% ränteporfölj: ca 3% per år i snitt

- 50% aktieindexfonder / 50% räntor: ca 5% per år i snitt

- 100% aktieindexfonder: ca 7% per år i snitt

- Hävstångad 140% aktieindexportfölj: ca 9% per år i snitt

Om man vill ha ett litet överkursresonemang så kan man även ta hänsyn till inflation och att pengars värde sjunker över tid. Räknar vi på Riksbankens mål om 2% inflation över längre tidsperioder, då får du samma ränta-på-ränta-tabell enligt följande

| År/Avkastning | 0% | 1% | 2% | 3% | 4% | 5% | 6% | 7% | 8% | 9% | 10% |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 5 | 0,9 | 1,0 | 1,0 | 1,1 | 1,1 | 1,2 | 1,2 | 1,3 | 1,3 | 1,4 | 1,5 |

| 10 | 0,8 | 0,9 | 1,0 | 1,1 | 1,2 | 1,3 | 1,5 | 1,6 | 1,8 | 2,0 | 2,2 |

| 15 | 0,7 | 0,9 | 1,0 | 1,2 | 1,3 | 1,6 | 1,8 | 2,1 | 2,4 | 2,8 | 3,2 |

| 20 | 0,7 | 0,8 | 1,0 | 1,2 | 1,5 | 1,8 | 2,2 | 2,7 | 3,2 | 3,9 | 4,7 |

| 30 | 0,5 | 0,7 | 1,0 | 1,3 | 1,8 | 2,4 | 3,2 | 4,3 | 5,7 | 7,6 | 10,1 |

| 40 | 0,4 | 0,7 | 1,0 | 1,5 | 2,2 | 3,3 | 4,8 | 7,0 | 10,3 | 15,0 | 21,7 |

| 50 | 0,4 | 0,6 | 1,0 | 1,6 | 2,7 | 4,4 | 7,1 | 11,5 | 18,4 | 29,5 | 46,9 |

Notera särskilt att kolumnen med ”0 %” ränta kan jämföras med en bankkonto utan någon ränta. Det är lätt att tro att värdet då behålls, men det gör det inte utan tvärtom minskar det på grund av inflationen. Det är det här jag menar att man aldrig kan välja ett riskfritt alternativ när man investerar. Visst man kan undvika börsen, men då har man en garanterad förlust på bankkontot.

Överkurs: ränta-på-ränta-formler

Som vi varit inne på är rattarna att skruva på i en pengamaskin baserad på ränta på ränta:

- Tiden pengarna får jobba i fred. En rimlig tidshorisont är 10 år eller mer.

- Avkastningen (eller räntan) som de jobbar för. En rimlig årsmedelavkastning är på 7 procent per år, eftersom det är vad du kan få med en indexfond över långa tidsperioder.

- Det initiala startbeloppet som du stoppar in i pengamaskinen.

- Månadsbeloppet som du skjuter till varje år

- Skatten du behöver betala på årsbasis. Just nu är den 0 upp till ett sparande på 300.000 kr.

Du kan laborera med alla dessa variabler i kalkylatorn ovan. Matematiken som ränta-på-ränta kalkylatorn bygger på är:

Om man vill göra det lite mer avancerat så kan man även ta med månadssparandet:

Utifrån ovan kan man t.ex. räkna avkastning baklänges, räkna ut hur lång tid det tar att bli miljonär eller ekonomiskt fri. Om du vill nörda mer, då rekommenderar jag den engelska Wikipedia-sidan.

Relaterade sidor och annat kul

Nedan har vi samlat sådant som vi tror du kan ha glädje av om du gillar denna sida.

Övriga sidor som vi kan rekommendera

Valutarisk: sambandet mellan nominellt och realt värde

Prova själv och se vad som händer när kronan förändras.

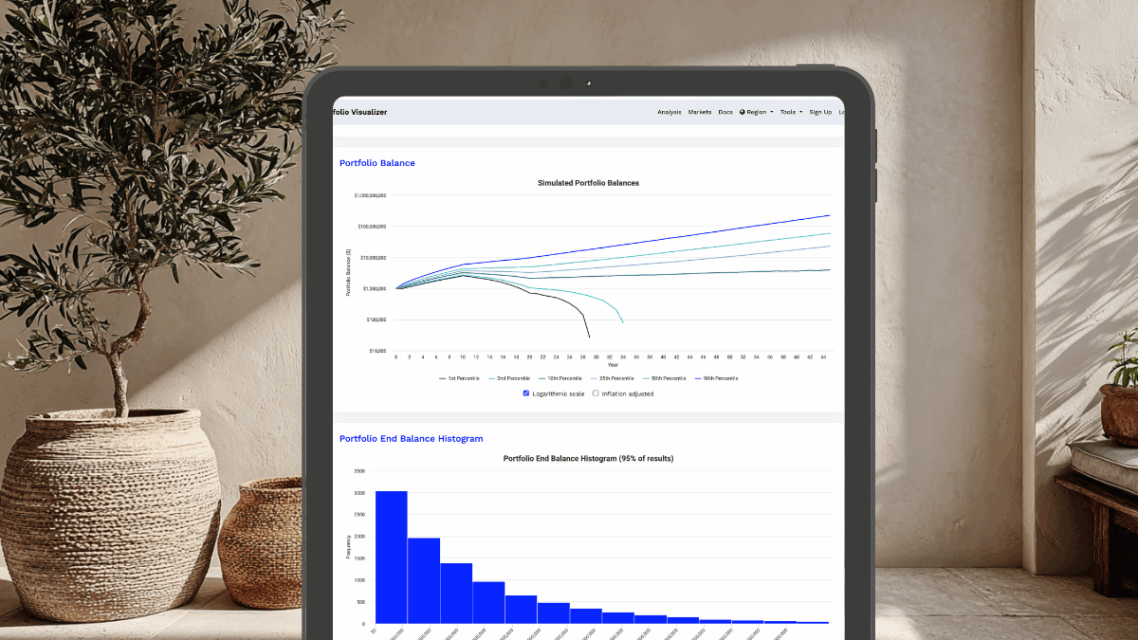

Simulera din egen FIRE / Pension

En förifylld MonteCarlo-simulering för svenska förhållanden.

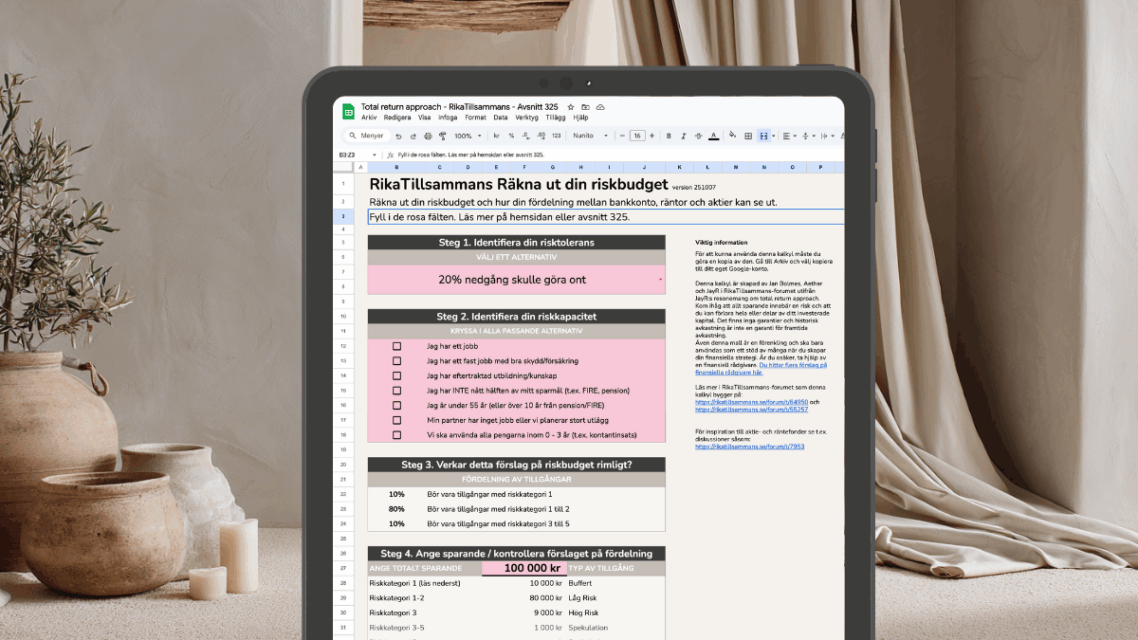

Räkna ut din riskbudget: total return approach

Ett alternativ till Fyra-hinkar-modellen för att få rätt risk i sparandet.

Missa inte något – få våra uppdateringar

till din inkorg!

Få tillgång till våra senaste bästa tips, verktyg, avsnitt, videor, grafer och studier – direkt i din mejl!

- Notis till din mejl när vi släpper något nytt

- Kostnadsfritt, du kan sluta när du vill

- Någon gång i veckan

Om inte formuläret ovan visas, klicka här!

Senaste nytt på RikaTillsammans

Valutarisk: sambandet mellan nominellt och realt värde

Prova själv och se vad som händer när kronan förändras.

från ekonomiskt kaos till skuldfri

Lever numer väl inom mina tillgångar varje månad.

Lägga till detta i portföljen: vad säger ni?

Tips och checklista med frågor att ställa dig istället .

Valutarisk i aktier och indexfonder är till stor del en illusion

Den verkliga risken sitter i din lön, ditt bolån och kostnader inte indexfonden.

Det är dyrt att göra slut med sin indexfond

Att vikta ned USA är lika dumt som att vikta ned bolag på bokstaven A.

Det är dyrt att att avvika från index

All avvikelse introducerar en beteenderisk och sämre riskjusterad avkastning.