Jämför avgiftens påverkan på ditt sparande

Upplev själv varför vi tjatar om vikten av låg avgift

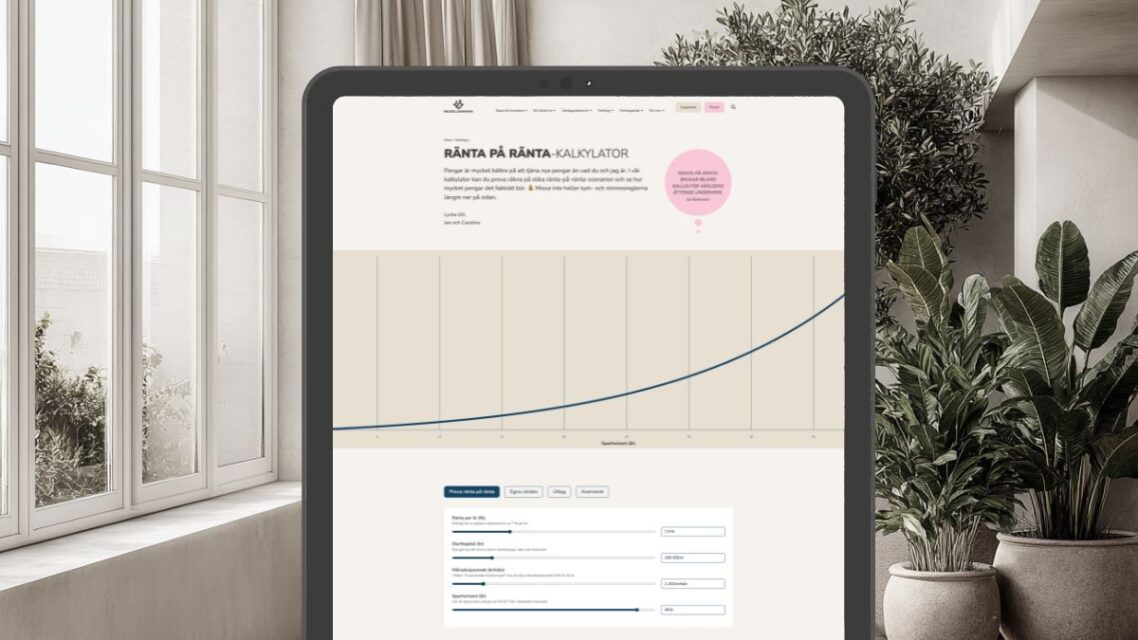

Låg avgift är den viktigaste faktorn när du väljer en fond. Inte bara för att det är en kostnad som drar ner din avkastning, utan också för att avgiften har det starkaste sambandet med framtida avkastning. Här kan du jämföra hur avgiften påverkar ditt sparande över tid.

Om du inte har några specifika siffror som du vill räkna på, prova gärna ta fram svaret till följande två frågor:

- Ungefär 5% av din lön sätts av till din pension, jämför en dyr och en billig fond fram till din pension. Hur mycket mer i pension får du med den billiga fonden?

- Utgå från ditt sparande idag, titta på 10 eller 20 års sikt, hur stor blir skillnaden på att ha en fond med 0.4% i avgift eller 1.4%?

Läs gärna vidare under kalkylatorn för tips på vad du kan göra rent konkret. Vi hoppas att du gillar den och inte blir alltför förbannad på din bank med höga fondavgifter. 😊😆

Ha det så roligt!

Jan och Caroline

Slutsumma fond A:

20

Slutsumma fond B:

20

Skillnaden i värde:

20

Detaljerat resultat

Det totala egna sparandet var över 10 år. En investering i index, utan avgifter, hade vid avkastning, gett en slutsumma på kr.

Teoretiskt maxbelopp på 10 år blir:

10 000 kr

dvs om du inte betalade några avgifter alls.

Skillnad mellan fond A och fond B är:

10 000 kr

eller ca procentenheter av teoretiskt maxbelopp.

Slutvärde Fond A med avgift :

10 000 kr

vilket är en differens om mot teoretiskt maxbelopp.

Du får behålla ca:

10 000 kr

av det teoretiska maxbeloppet. Dvs. avgiften om per år kostar dig ca av slutbeloppet.

Slutvärde Fond B med avgift :

10 000 kr

vilket är en differens om mot teoretiskt maxbelopp.

Du får behålla ca:

10 000 kr

av det teoretiska maxbeloppet. Dvs. avgiften om per år kostar dig ca av slutbeloppet.

Sammanfattning och guldkorn

Det viktigaste att veta. Swipa för att se fler.

Relaterade sidor och annat kul

Nedan har vi samlat sådant som vi tror du kan ha glädje av om du gillar denna sida.

Förslag på sidor att besöka

Etiketter

Denna sida har kategoriserats med följande etiketter som du kan utforska.

Övriga sidor som vi kan rekommendera

Simulera din egen FIRE / Pension

En förifylld MonteCarlo-simulering för svenska förhållanden. Har jag råd att sluta jobba? Kan jag leva på mitt kapital? Är jag ekonomiskt fri och kan göra en FIRE? Ett populärt verktyg för att få svar på dessa frågor är att göra en så[..]

Räkna ut din riskbudget: total return approach

Ett alternativ till Fyra-hinkar-modellen för att få rätt risk i sparandet. De flesta människor har fel risk i sitt sparande. Antingen har man för mycket eller för lite risk. Båda är lika fel. Med hjälp av denna enkla Google Sheets-modell kan du[..]

Andra sidor som länkat hit

Missa inte något – få våra uppdateringar

till din inkorg!

Få tillgång till våra senaste bästa tips, verktyg, avsnitt, videor, grafer och studier – direkt i din mejl!

- Notis till din mejl när vi släpper något nytt

- Kostnadsfritt, du kan sluta när du vill

- Någon gång i veckan

Om inte formuläret ovan visas, klicka här!

Senaste nytt på RikaTillsammans

Vad säger ni om att lägga till X i portföljen?

Tips och checklista med frågor att ställa dig istället . En vanlig fråga i forumet är: ”Vad tänker ni om [byt ut mot valfri tillgång] i portföljen?”. Det man vill lägga till är allt från utdelningsaktier,[..]

Valutarisk i aktier och indexfonder är en illusion

Den verkliga risken sitter i din lön, ditt bolån och kostnader. Många pratar om det är en valutarisk att investera i utländska aktier och fonder eftersom dessa handlas i en annan valuta. En slutsats är att om man inte vill ta denna[..]

434. Det är dyrt att göra slut med sin indexfond

Att vikta ned USA är lika dumt som att vikta ned bolag på bokstaven A. Att vilja ha mindre USA och mer Europa i portföljen är lika rationellt som att ha färre bolag på bokstaven A. Vi förklarar varför avvikelser från index kostar pengar och när[..]

från ekonomiskt kaos till skuldfri

Lever numer väl inom mina tillgångar varje månad. Mycket tack vare RT har jag gått från ekonomiskt kaos till skuldfri (med bostadsrätt, bil och inga studielån) med några hundra tusen på börsen, och lever numer väl inom mina[..]

Det är dyrt att att avvika från index

All avvikelse introducerar en beteenderisk och sämre riskjusterad avkastning. Minska andelen mot USA och de största tech-bolagen, investera mer i Sverige eller lägga mer pengar på utdelningsaktier, investmentbolag eller guld? Det finns många sätt att[..]